Ubezpieczenie transakcji w karcie kredytowej

Karty kredytowe to wyjątkowe narzędzie płatnicze, ponieważ daje nam natychmiastowy dostęp do środków należących do banku bez konieczności wnioskowania o pożyczkę. Limity na karcie kredytowej zwykle są spore, a zatem ewentualna kradzież karty i jej nieautoryzowane użycie może pociągnąć za sobą spore konsekwencje. Sprawdziliśmy, czy ubezpieczenie transakcji w karcie kredytowej jest w ogóle możliwe i opłacalne.

Spis treści

Czy warto ubezpieczyć kartę kredytową?

Płatności kartą kredytową z jednej strony są przyjemne, ponieważ nie wydajemy wtedy własnych pieniędzy, tylko banku. Sęk w tym, że powstałe na limicie karty zadłużenie trzeba będzie kiedyś spłacić. Mimo wszystko karta kredytowa to bardzo wygodny środek płatniczy zwłaszcza w sytuacji, gdy na naszym bieżącym rachunku bankowym znajduje się niewystarczająca ilość środków do zrealizowania transakcji.

W zależności od banku, rodzaju karty oraz oceny naszej zdolności kredytowej limit karty może wynieść od kliku do nawet kilkudziesięciu tysięcy złotych. Wysoka dostępność do tak sporych środków bywa kusząca. Karty kredytowej należy używać z rozwagą oraz z zachowaniem podstawowych zasad bezpieczeństwa. Jednak pomimo używania karty kredytowej bezpiecznie czasami może dojść do incydentu, w wyniku którego ktoś niepowołany może otrzymać dostęp do naszego limitu kredytowego.

Każde nieautoryzowane użycie karty kredytowej możemy zgłosić do banku, który nam ją wydał w formie reklamacji. Warto też zgłosić taki fakt na policję, ponieważ oczywiście bank przy rozpatrywaniu reklamacji będzie sprawdzał, czy zachowaliśmy należytą ostrożność, aby środek płatniczy nie wpadł w nieuprawnione ręce.

Kradzież to nie jedyna możliwość poniesienia straty w przypadku karty kredytowej. Dokonując płatności, a zwłaszcza internetowej, na końcu może się okazać, że produkt lub usługa dalece odbiega od prezentowanego poziomu. Może też się okazać, że padniemy ofiarą oszustwa i pomimo obciążenia naszej karty zamówionego produktu, czy usługi nie otrzymamy w ogóle. Obawiając się takich sytuacji poza reklamacjami warto zastanowić się, czy ubezpieczenie transakcji nie będzie właściwym rozwiązaniem.

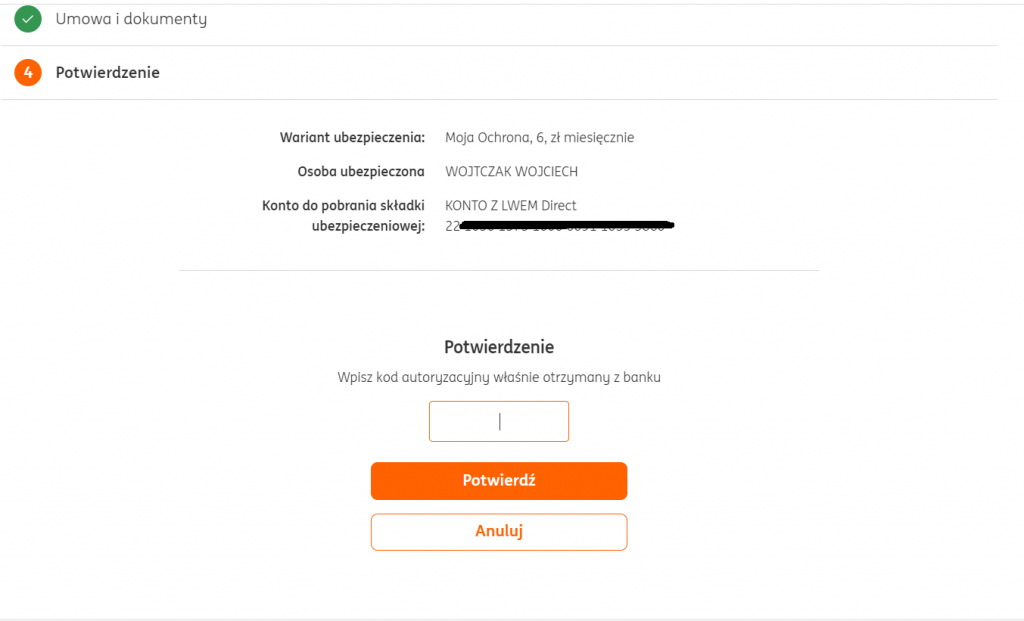

Przykładowy zakup ubezpieczenia w ING Banku Śląskim

Z poziomu bankowości internetowej lub mobilnej (Moje ING) z zakładki Oferta ING wybieramy „Ubezpieczenia”.

Z listy oferowanych ubezpieczeń wybieramy ten pakiet, który obejmuje transakcje – „Moja Ochrona”.

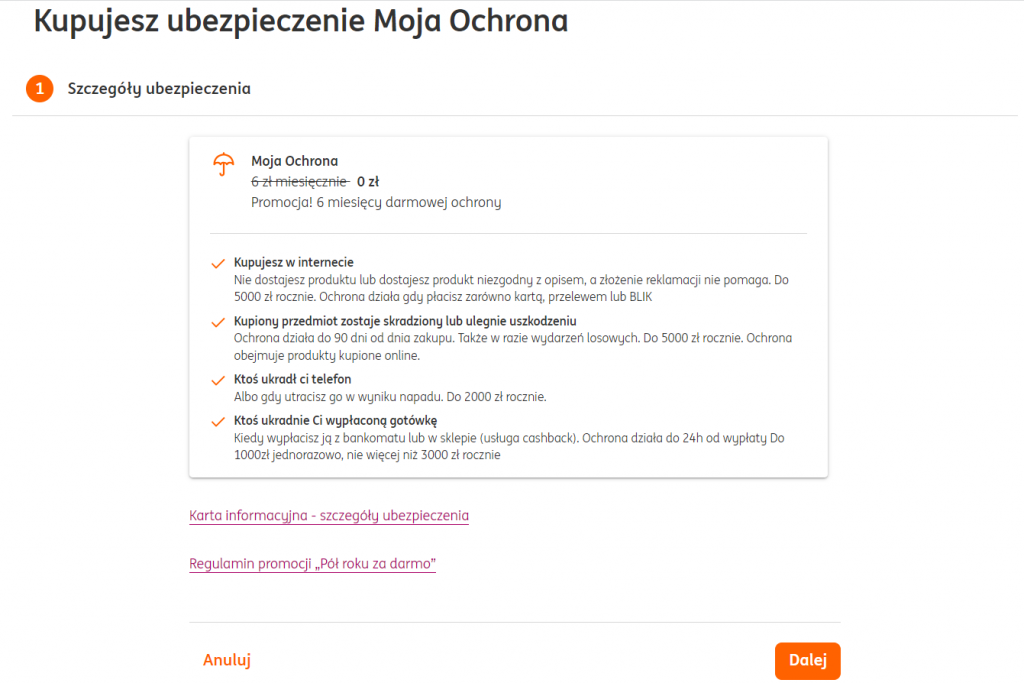

Zapoznając się wstępnie z ofertą przechodzimy do zakupu ubezpieczenia.

Akceptujemy postanowienia regulaminu oraz treść samej polisy i wskazujemy rachunek do obciążenia kosztem ubezpieczenia.

Potwierdzamy zawarcie umowy poprzez wpisanie otrzymanego kodu SMS.

Przedstawiony przykład ubezpieczenia obejmuje ochronę zarówno przelewem, BLIKIEM, jak i kartą. W sytuacji otrzymania wadliwego produktu, lub oszustwa możemy otrzymać zwrot do 5 000 zł w ciągu 12 miesięcy. Uznanie zwrotu jest możliwe w przypadku sprzedawców zarejestrowanych na terenie Polski.

Czy i jak można ubezpieczyć transakcje kartą kredytową?

Ubezpieczenie karty kredytowej to dodatkowe zabezpieczenie oferowane przez niektóre banki lub instytucje finansowe jako opcjonalna usługa dla posiadaczy kart kredytowych. Celem takiego ubezpieczenia jest ochrona klienta przed różnymi ryzykami związanymi z korzystaniem z karty kredytowej. Obejmuje ono zwykle określone zdarzenia lub sytuacje, które mogą wpływać na klienta w przypadku utraty karty, kradzieży, nadużycia lub innych nieprzewidzianych okoliczności.

Z racji tego, że każde użycie karty kredytowej skutkuje pojawieniem się pewnego zadłużenia to najistotniejszą kwestią jest nasza zdolność do spłaty tego zadłużenia. Bank ocenia ryzyko powierzenia nam swoich środków w postacie limitu kredytowego, ale nikt nie jest w stanie przewidzieć sytuacji losowych, jak utrata pracy, problemy zdrowotne, czy inne nagłe zdarzenia, które uniemożliwiłyby terminowe spłacenie karty. Z tego powodu polisy ubezpieczeniowe obejmują najczęściej takie sytuacje jak:

- Nieautoryzowaną transakcję (np. w wyniku kradzieży karty)

- Utrata pracy

- Chwilowa niezdolność do pracy (np. w wyniku choroby)

- Niezdolność do spłaty zadłużenia w wyniku nieszczęśliwego wypadku

Wybierając właściwą polisę należy zwrócić uwagę na limit kwoty objętej ubezpieczeniem. Przykładowo, jeśli powstałe na karcie (i kwalifikujące się do refundacji z tytułu ubezpieczenia) zadłużenie wyniesie 110 tys. zł, a polisa obejmuje maksymalnie 100 tys. zł to 10 tys. zł wciąż będziemy musieli spłacić.

Ubezpieczenie karty kredytowej najczęściej nie jest obowiązkowe. Taka polisa to zazwyczaj koszt od kliku do kilkunastu złotych miesięcznie. Polisy, jakie możemy znaleźć w ofertach banków dostarczają różne znane firmy ubezpieczeniowe. Przykładowo dla kart w ING Banku Śląskim ubezpieczenie oferuje Nationale Nederlanden.

Czy zabezpieczenie 3D Secure obejmuje transakcje kartą kredytową?

Zabezpieczenie 3D Secure (3-Domain Secure), znane również jako Verified by Visa, MasterCard SecureCode lub inaczej w zależności od systemu płatności, to technologia mająca na celu zwiększenie bezpieczeństwa transakcji kartą płatniczą, w tym kredytową dokonywanych online. Zabezpieczenie to działa w oparciu o dodatkową warstwę uwierzytelniania, która ma potwierdzić naszą tożsamość jako posiadacza karty przed dokonaniem transakcji.

Oto ogólny opis działania zabezpieczenia 3D Secure:

- W momencie dokonywania transakcji online na stronie sprzedawcy, który obsługuje 3D Secure, po wprowadzeniu danych karty kredytowej i innych niezbędnych informacji, zostaje wyświetlone okno lub przekierowanie na stronę uwierzytelniającą;

- Na stronie uwierzytelniającej pojawia się zazwyczaj pole do wprowadzenia dodatkowego kodu lub hasła. Może to być kod jednorazowy wysłany na numer telefonu zarejestrowany w banku, hasło lub inna metoda uwierzytelniania;

- Po prawidłowym wprowadzeniu kodu lub hasła, bank lub instytucja finansowa potwierdza tożsamość posiadacza karty i autoryzuje transakcję;

- Jeśli nie jesteśmy w stanie dostarczyć prawidłowego kodu lub hasła, transakcja może zostać odrzucona lub żądane może być inne potwierdzenie tożsamości, takie jak kontakt telefoniczny z bankiem.

Wprowadzenie zabezpieczenia 3D Secure ma na celu zwiększenie bezpieczeństwa transakcji internetowych, ponieważ wymaga dodatkowego uwierzytelnienia poza samymi danymi karty kredytowej. Chroni to nas przed nieuprawnionym użyciem karty przez osoby trzecie, które nie posiadają dostępu do dodatkowego kodu lub hasła.

Warto zauważyć, że nie wszystkie transakcje online wymagają uwierzytelnienia 3D Secure. Zależy to od polityki sprzedawcy oraz od banku lub instytucji finansowej obsługującej kartę kredytową. Niektóre transakcje mogą być wyłączone z tej formy uwierzytelnienia, np. niewielkie płatności lub transakcje powtarzające się u tego samego sprzedawcy.

Ubezpieczenia łączone

Ubezpieczenia obejmujące wyłącznie takie środki płatnicze, jak karta kredytowa nie są zbyt często wybierane. Mając na uwadze, że każdą nieautoryzowaną transakcję możemy reklamować, a ponadto podczas płatności jesteśmy chronieni przez szereg nowoczesnych mechanizmów bezpieczeństwa rzadko decydujemy się na dodatkową ochronę w postaci polisy ubezpieczeniowej.

Dlatego też wśród ofert banków możemy często znaleźć ubezpieczenia o szerszym zakresie połączone w tzw. pakiety ubezpieczeń. Obejmują one ubezpieczenie na wypadek utraty zdrowia, utraty pracy, czy śmierci. Ubezpieczenie to dotyczy również kartę kredytową, czyli jej nieautoryzowane użycie lub brak możliwości spłaty. Pamiętajmy, że użycie karty kredytowej nawet na małą kwotę jest według prawa traktowane jak zadłużenie. Wobec tego ubezpieczając się od ewentualnych problemów z jego uregulowaniem odciążamy również bliskich, na których w konsekwencji spadł by obowiązek uregulowania zadłużenia.

Nie przegap

Do 1500 zł z Kontem za Zero Banku PKO BP

Przeczytaj też: Czy Twoje pieniądze w banku są bezpieczne?

Przeczytaj też: Największe banki w Polsce

Czytaj więcej

Bezwarunkowo darmowe utrzymanie karty.

0 zł

56 dni

15%

Reprezentatywny przykład dla Karty Kredytowej Citibank Motokarta-BP. Rzeczywista Roczna Stopa Oprocentowania wynosi 15,50% (RRSO) przy założeniu: całkowita kwota kredytu (bez kredytowanych kosztów) 8000 zł , całkowita kwota do zapłaty 8642,16 zł, zmienne oprocentowanie nominalne 14,5% w skali roku, całkowity koszt kredytu 642,16 zł (w tym opłata roczna za wydanie karty płatniczej będącej Kartą główną i za obsługę karty kredytowej będącej Kartą główną 0 zł, odsetki 642,16 zł.), 12 miesięcznych rat równych w wysokości po 720,18 zł Kalkulacja została dokonana na dzień 05/03/2026 na reprezentatywnym przykładzie.

15,50%

Łącznie do zdobycia 40 000 pkt. w programie Bezcenne Chwile o wartości 500 zł:

- 4000 pkt. powitalne dla nowych klientów;

- do 36000 pkt. za aktywne korzystanie z karty przez 12 miesięcy.

do 500 zł