RRSO - dlaczego rzeczywista roczna stopa oprocentowania jest ważna?

Spis treści

Czym jest RRSO?

Termin RRSO często możemy spotkać w reklamach produktów kredytowych, pożyczkowych oraz popularnych kartach kredytowych, ale czym tak naprawdę jest? Rzeczywista Roczna Stopa Oprocentowania wskazuje nam całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym – czyli całkowity koszt, jaki poniesiemy korzystając z danej oferty. Wskaźnik ten obliczany jest na dany okres czasu, ponieważ jego wysokość może się zmienić wraz ze zmianą wartości pieniądza. Na obliczenie RRSO składają się koszty:

- oprocentowanie samej pożyczki

- dodatkowe ubezpieczenie (jeśli jest wymagane)

- dodatkowe opłaty (np. prowizja pożyczkodawcy)

- każde dodatkowe opłaty związane z udzieleniem pożyczki (np. koszt rozpatrzenia wniosku)

Jak obliczyć RRSO?

Samodzielne obliczenie wartości RRSO dla danej oferty mija się trochę z celem, ponieważ jest to skomplikowany proces uwzględniający wiele parametrów. Aby wybrać najlepszą ofertę najlepiej będzie skorzystać z rekomendacji doświadczonego doradcy, który specjalistycznymi narzędziami jest w stanie obliczyć dla nas RRSO. Jeśli jednak chcielibyśmy sami podjąć decyzję, lub jesteśmy jeszcze na etapie badania ofert różnych banków to najlepiej będzie porównać je w porównywarkach, rankingach i zestawieniach.

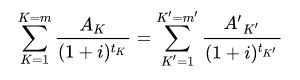

Jeśli jednak koniecznie chcielibyśmy sami obliczyć wartość RRSO dla danej oferty to powinniśmy posłużyć się takim wzorem:

Poszczególne elementy składowe wzoru odpowiadają parametrom danej oferty, które musimy uwzględnić przy obliczeniu wartości RRSO:

- Numer kolejnej wypłaty raty kredytu: K,

- Numer kolejnej spłaty raty kredytu lub wnoszonych opłat: K’,

- Kwota wypłaconego kredytu: Ak,

- Kwota wysokości jednej raty do spłaty kredytu: A’k,

- Suma,

- m – numer ostatniej wypłaty raty kredytu do zapłacenia,

- m’- numer ostatniej raty kredytu lub opłat do spłaty,

- tK – okres, jaki upłynął od pierwszego dnia wypłaty do dnia liczonego jako K,

- tK’ – między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K’,

- i – rzeczywista stopa oprocentowania.

Podstawowymi składnikami obliczenia są wspominane wcześniej: oprocentowanie kredytu, okres spłaty zobowiązania, wysokość raty (uwzględniająca oczywiście ewentualnie dodatkowe opłaty przewidziane przez pożyczkodawcę).

RRSO, a przykład reprezentatywny.

Wiele osób chcą skorzystać z oferty kredytowej, czy też pożyczkowej nie do końca wie, na który wskaźniki powinno się zwracać uwagę wybierając najlepszą ofertę. Często zwracamy uwagę na podawane przez banki i instytucje pożyczkowe przykłady reprezentatywne. Wyglądają one atrakcyjnie, ponieważ pokazują na przykładzie, ile może nasz kosztować dana pożyczka. Tymczasem taka symulacja jest czysto hipotetyczna i nie wiemy, jakie dokładnie założenia bank uwzględnił wyliczając taki przykład. Może się okazać, że nasza sytuacja finansowa będzie diametralnie różniła się od hipotecznego pożyczkobiorcy sugerowanego przez bank.

RRSO, a wysokość oprocentowania

Kolejnym parametrem, na który wiele osób zwraca uwagę to oprocentowanie pożyczki. Jest to ważny element składowy całkowitego kosztu pożyczki, ale kierowanie się tylko tą wartością może być mylne. Konkurencja wśród pożyczkodawców jest dosyć spora, a zatem będą oni stosować rozmaite zabiegi marketingowe mające na celu przykuć nasze zainteresowanie. Jeśli instytucja finansowa zakomunikuje wyjątkowo niskie oprocentowanie pożyczki to powinniśmy dokładnie sprawdzić pozostałe parametry oferty, ponieważ może się okazać, że stosunkowo wysoka będzie prowizja lub inne opłaty związane z samym procesem udzielania pożyczki, czy kredytu.

RRSO, a wysokość rat

Wysokość miesięcznych rat to informacja najbardziej pożądana przez większość kredytobiorców oraz pożyczkobiorców, ponieważ naocznie pokazuje nam, jaką część miesięcznego budżetu domowego będzie stanowiło spłacanie zobowiązania. Takie podejście ma swoje uzasadnienie.

RRSO wynoszące 0% – czy to możliwe

Jak najbardziej możemy spotkać się z ofertą, która zakłada, że Roczna Rzeczywista Stopa Oprocentowania wynosi 0%, ale gdzie jest haczyk? Takie oferty często dotycząc sprzedaży usług lub produktów na raty, a w przypadku produktów bankowych pożyczek gotówkowych i kredytów kompsumpcyjnych. Przed skorzystaniem z takiej oferty warto się jej dokładnie przyjrzeć, czy nie wymaga ona od nas dodatkowych zobowiązań np. do skorzystania z innych produktów jak karta kredytowa, czy ubezpieczenie. Biorąc pod uwagę koszty związane ze skorzystaniem z tych dodatkowych usług może się okazać, że oferta z zerowym RRSO wcale nie będzie konkurencyjna.

Nie przegap

Konto Oszczędnościowe Pekao SA 5,70% do 100 000 zł

Przeczytaj też: 3d secure – na czym polega zabezpieczenie 3d secure?

Przeczytaj też: Dzielenie rachunków, a prośba o przelew – jak wyglądają te usługi w praktyce?

- 0 zł przez 12 miesięcy w promocji

- 12 zł lub 0 zł za wydanie kartą min. 1000 zł w miesiącu.

0-12 zł

56 dni

14,5%

Rzeczywista roczna stopa oprocentowania (RRSO) dla przykładu reprezentatywnego dla limitu karty kredytowej Mastercard® Standard na 5.03.2026 r. wynosi 22,04%, całkowita kwota kredytu (bez kredytowanych kosztów) 4 000 zł, całkowita kwota do zapłaty 4 502,1 zł, oprocentowanie zmienne w skali roku 14,5%, całkowity koszt kredytu 502,10 zł, (w tym: odsetki 358,10 zł, miesięczna opłata za kartę 12 zł), 11 miesięcznych rat równych w wysokości po 375,20 zł, 12 rata w wysokości 374,90 zł.

22,04%

Łącznie 300 zł w formie 6 e-kodów (każdy po 50 zł) do wykorzystania w sklepach Biedronka oraz zwolnienie z opłaty miesięcznej za kartę przez pierwsze 6 miesięcy.

do 300 zł