Biała lista kont. Jak sprawdzić kontrahenta i zgłosić swój rachunek firmowy?

Biała lista kont bankowych to ważne narzędzie dla przedsiębiorców, którzy chcą bezpiecznie rozliczać się z kontrahentami. Przy przelewach powyżej 15 000 zł warto upewnić się, że rachunek widnieje w wykazie, bo pomaga to uniknąć problemów z administracją skarbową. Dobrze też wiedzieć, jak sprawdzić numer od kontrahenta i jak dodać konto do białej listy.

Najważniejsze informacje z artykułu:

- Biała lista kont bankowych to publiczny wykaz prowadzony przez Szefa Krajowej Administracji Skarbowej, dostępny online przez całą dobę.

- Przy przelewach na kwotę powyżej 15 000 zł warto sprawdzić, czy rachunek kontrahenta znajduje się w wykazie. Taka weryfikacja konta bankowego pomaga ograniczyć ryzyko problemów podatkowych.

- Sprawdzenie konta na białej liście można wykonać po numerze NIP, REGON, nazwie firmy, a także po numerze rachunku. Służy do tego rządowa wyszukiwarka dostępna na podatki.gov.pl.

- Jeśli chcesz dodać własny rachunek do wykazu, nie składasz osobnego wniosku „o wpis”. Zgłoszenie konta do białej listy odbywa się przez aktualizację danych firmy w CEIDG lub KRS.

Spis treści

- Czym jest biała lista podatników VAT i dlaczego Ministerstwo Finansów ją prowadzi?

- Weryfikacja konta bankowego na białej liście – instrukcja krok po kroku

- Jak dodać numer konta do białej listy? (CEIDG i KRS)

- Przelew na konto spoza białej listy – jakie kary grożą działalności gospodarczej?

- Formularz ZAW-NR, czyli ratunek w przypadku błędu

- Czy konto osobiste może znaleźć się na białej liście?

- Dlaczego czynny podatnik VAT powinien mieć konto firmowe na białej liście?

- Podsumowanie: Biała lista kont – czy warto o niej pamiętać?

Czym jest biała lista podatników VAT i dlaczego Ministerstwo Finansów ją prowadzi?

Biała lista podatników VAT to publiczny wykaz udostępniany elektronicznie przez Szefa Krajowej Administracji Skarbowej. Można z niego korzystać online przez całą dobę, a jego głównym celem jest ułatwienie przedsiębiorcom sprawdzenia, czy kontrahent jest zarejestrowany do VAT i z jakiego rachunku powinien przyjmować płatności.

Dokonanie przelewu na zweryfikowany rachunek chroni nabywcę przed ryzykiem solidarnej odpowiedzialności za ewentualne zaległości sprzedawcy w podatku VAT. Dzięki temu biała lista kont bankowych pełni dziś nie tylko funkcję informacyjną, ale też zabezpieczającą. Ma na celu eliminację nieuczciwych praktyk podatników VAT.

Z perspektywy firmy to bardzo praktyczne narzędzie. Gdy zlecasz przelew do innego przedsiębiorcy, możesz wcześniej ocenić, czy dane kontrahenta są wiarygodne i czy wskazany rachunek widnieje w wykazie. Taka weryfikacja stała się jednym z podstawowych elementów bezpiecznych rozliczeń między firmami. Brak konta na białej liście nie zawsze oznacza nieprawidłowość, ale zdecydowanie powinien zapalić lampkę ostrzegawczą i skłonić do dodatkowej weryfikacji.

W przypadku białej listy chodzi oczywiście o rachunki używane w działalności gospodarczej, czyli konta firmowe zgłoszone do odpowiednich rejestrów.

👉Dowiedz się: Jak założyć firmę z kontem bankowym? Poradnik krok po kroku

Weryfikacja konta bankowego na białej liście – instrukcja krok po kroku

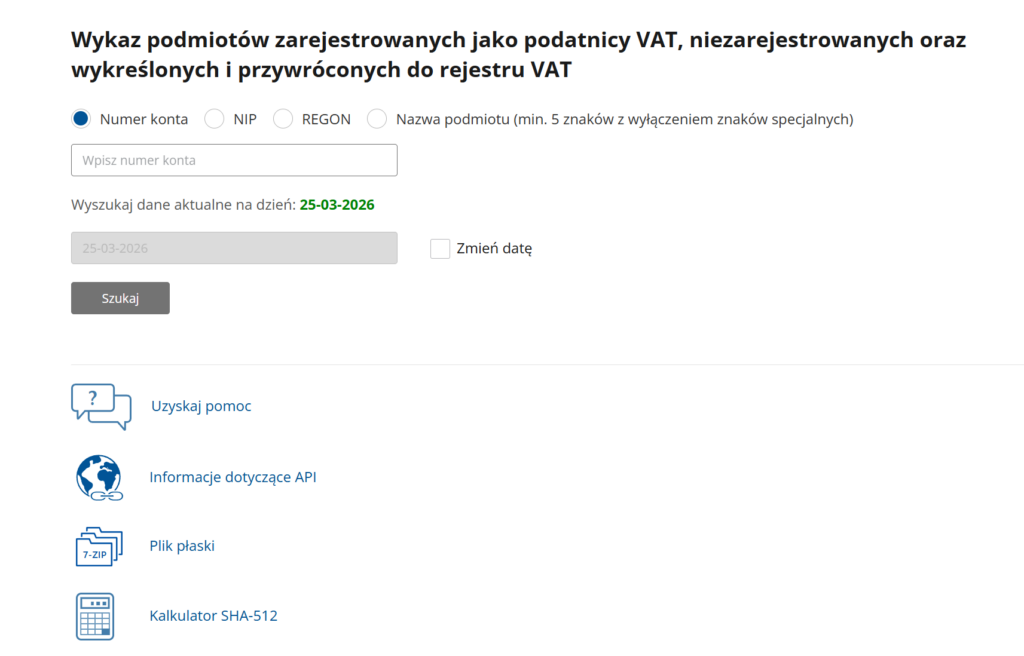

Jeśli chcesz sprawdzić kontrahenta przed wykonaniem przelewu, skorzystaj z rządowej wyszukiwarki podatników VAT. Pozwala ona zweryfikować firmę na wybrany dzień i upewnić się, czy wskazany rachunek znajduje się w oficjalnym rejestrze VAT. Taka weryfikacja konta bankowego na białej liście zajmuje chwilę, a może oszczędzić sporo problemów przy późniejszym rozliczeniu transakcji.

Jak sprawdzić konto na białej liście?

- Wejdź do rządowej wyszukiwarki wykazu podatników VAT.

- Wybierz sposób wyszukiwania: po NIP-ie, REGON-ie, nazwie firmy albo po numerze rachunku.

- Wskaż dzień, na który chcesz zweryfikować dane.

- Kliknij „Szukaj” i sprawdź wynik. System pokaże, czy podmiot figuruje w wykazie i czy dany rachunek jest z nim powiązany.

Ważne, że sprawdzenie konta na białej liście nie musi odbywać się wyłącznie po numerze rachunku. W wielu sytuacjach wygodniej najpierw wyszukać firmę po NIP-ie albo nazwie, a dopiero potem potwierdzić, czy konkretny numer widnieje na białej liście. Dzięki temu łatwiej ocenić, czy konto jest w wykazie, zanim zlecisz przelew.

Warto też pamiętać, że wykaz pozwala sprawdzać dane nie tylko na dziś, ale również na wcześniejszy dzień – w okresie do 5 lat wstecz. To przydatne, gdy po czasie chcesz wrócić do konkretnej transakcji i upewnić się, jaki status rachunku widniał w wykazie w dniu wykonania przelewu.

Praktyczna wskazówka: zawsze zapisuj potwierdzenie weryfikacji – najlepiej jako PDF albo zrzut ekranu – w dniu zlecenia przelewu. Taki dokument może być później bardzo ważnym dowodem w razie pytań ze strony urzędu skarbowego. 👉Sprawdź również: Jak złożyć internetowy wniosek o rejestrację firmy?

Jak dodać numer konta do białej listy? (CEIDG i KRS)

Nie składa się osobnego wniosku o wpis na białą listę. Jeśli zastanawiasz się, jak dodać konto do białej listy, musisz po prostu zaktualizować dane firmy w odpowiednim rejestrze. Dla jednoosobowej działalności będzie to CEIDG-1, a dla spółek wpisanych do rejestru przedsiębiorców – zgłoszenie danych do urzędu skarbowego na właściwym formularzu, najczęściej NIP-8, powiązanym z danymi ujawnianymi w KRS.

Trzeba podkreślić, że zgłoszenie konta do białej listy nie odbywa się automatycznie tylko dlatego, że otworzysz rachunek w banku. Samo posiadanie konta nie wystarczy – przedsiębiorca musi zadbać o to, by rachunek rozliczeniowy został prawidłowo zgłoszony w danych firmy. Dopiero wtedy numer rachunku bankowego może pojawić się w wykazie.

Jak zgłosić konto do białej listy przez internet?

Jeśli prowadzisz jednoosobową działalność, najprościej zrobić to online przez zmianę wpisu w CEIDG. W praktyce wygląda to tak:

- logujesz się do systemu CEIDG przez login.gov.pl,

- wybierasz opcję zmiany danych firmy,

- uzupełniasz lub aktualizujesz numer rachunku firmowego,

- wysyłasz wniosek elektronicznie.

To odpowiedź na popularne pytania: jak zgłosić konto na białą listę, jak dodać numer konta do białej listy i jak wpisać numer konta na białą listę. Nie robi się tego w osobnej rządowej wyszukiwarce ani przez odrębny formularz „do białej listy”, lecz przez aktualizację danych identyfikacyjnych firmy. Wniosek do Centralnej Ewidencji i Informacji o Działalności Gospodarczej w związku z prowadzoną działalnością można złożyć również w urzędzie gminy.

Praktyczna wskazówka: jeśli po aktualizacji nadal widzisz brak konta na białej liście, najpierw sprawdź, czy zgłoszony został właściwy rachunek bankowy i czy zmiana została już przetworzona przez system. Dopiero potem warto kontaktować się z urzędem skarbowym lub bankiem. Przelew na konto spoza białej listy – jakie kary grożą działalności gospodarczej?

Jeśli przedsiębiorca wykona przelew powyżej 15 000 zł na rachunek, którego nie ma w wykazie, może narazić się na konsekwencje w dwóch obszarach: w podatku dochodowym oraz w VAT. To właśnie dlatego lista białych kont nie jest rozwiązaniem, które można ignorować, prowadząc działalność gospodarczą.

Obszar Co grozi firmie? Co to oznacza? Podatek dochodowy Brak możliwości zaliczenia wydatku do kosztów uzyskania przychodu Jeśli zapłata za fakturę trafi na rachunek spoza wykazu, wydatek może nie zostać ujęty w kosztach podatkowych w PIT lub CIT. VAT Odpowiedzialność solidarna Nabywca może odpowiadać razem ze sprzedawcą za zaległości należnego podatku VAT związane z tą konkretną transakcją. Najbardziej dotkliwa z perspektywy codziennych rozliczeń bywa utrata prawa do ujęcia wydatku jako kosztu uzyskania przychodu. Oznacza to, że firma zapłaci kontrahentowi, ale fiskus może nie pozwolić rozliczyć tego wydatku podatkowo. Przy większych kwotach przedsiębiorca straci w takiej sytuacji sporo pieniędzy.

Drugi problem dotyczy podatku VAT. Jeżeli sprzedawca był czynnym podatnikiem VAT, a płatność poszła na rachunek spoza wykazu, kupujący może zostać objęty odpowiedzialnością solidarną za zaległości podatkowe kontrahenta związane z daną transakcją. Z tego powodu sprawdzanie konta na białej liście przed wysłaniem przelewu ma znaczenie nie tylko porządkowe, ale przede wszystkim ochronne.

Dla przedsiębiorcy najważniejszy wniosek jest prosty: przy większych przelewach nie wystarczy zaufać numerowi rachunku z faktury. Trzeba jeszcze upewnić się, że ten nr konta rzeczywiście figuruje na białej liście w dniu zlecenia płatności.

Formularz ZAW-NR, czyli ratunek w przypadku błędu

Na szczęście pomyłka nie zawsze oznacza automatycznie negatywne konsekwencje. Jeżeli księgowość albo przedsiębiorca zauważy po fakcie, że przelew trafił na rachunek spoza białej listy, można złożyć formularz ZAW-NR. To zawiadomienie o zapłacie należności na rachunek inny niż zawarty w wykazie na dzień zlecenia przelewu. Z oficjalnych informacji Ministerstwa Finansów wynika, że złożenie tego formularza pozwala zarówno zachować prawo do rozliczenia wydatku w kosztach, jak i uwolnić się od odpowiedzialności solidarnej w VAT.

Ważny jest jednak pośpiech. ZAW-NR trzeba złożyć w ciągu 7 dni od daty zlecenia przelewu, i to do urzędu skarbowego właściwego dla danego podatnika, który dokonał zapłaty. Najwygodniej zrobić to online przez e-Urząd Skarbowy. W przypadku ewentualnej pomyłki podatnik nie powinien więc panikować, tylko po prostu szybko uruchomić właściwą procedurę naprawczą. Najlepiej działa prosty schemat: najpierw sprawdzanie konta na białej liście, potem wykonanie przelewu, a jeśli pojawi się błąd – szybka reakcja i zgłoszenie ZAW-NR.

Czy konto osobiste może znaleźć się na białej liście?

Co do zasady – nie. Na białą listę podatników VAT trafiają wyłącznie rachunki rozliczeniowe firm oraz imienne rachunki w SKOK otwarte w związku z działalnością gospodarczą. Zwykły rachunek osobisty typu ROR nie jest ujawniany w wykazie, nawet jeśli przedsiębiorca używa go w swojej firmie. Tak wynika z oficjalnych informacji o działaniu wykazu podatników VAT oraz z materiałów Ministerstwa Finansów dotyczących weryfikacji rachunków.

Trzeba zwrócić uwagę na jeden ważny problem. Jednoosobowa działalność może posługiwać się kontem prywatnym do części rozliczeń, ale jeżeli kontrahent ma wykonać przelew powyżej 15 tysięcy złotych, brak rachunku w wykazie może wywołać te same problemy, o których była mowa wyżej: ryzyko podatkowe i konieczność dodatkowego zabezpieczania transakcji.

Dlatego w relacjach B2B, zwłaszcza przy wyższych kwotach, konta firmowe wpisane na białą listę są po prostu bezpieczniejszym rozwiązaniem. To także jeden z powodów, dla których wielu przedsiębiorców decyduje się oddzielić finanse prywatne od firmowych.

👉Sprawdź: artykuł o przelewach z konta firmowego na prywatne.

Dlaczego czynny podatnik VAT powinien mieć konto firmowe na białej liście?

Dla firmy będącej czynnym podatnikiem VAT konto firmowe w odpowiednich rejestrach to nie tylko porządek w finansach, ale też większe bezpieczeństwo rozliczeń. Dane widoczne na białej liście podatników VAT pozwalają potwierdzić status podatnika VAT oraz sprawdzić, czy rachunek wskazany na fakturze rzeczywiście jest powiązany z prowadzoną działalnością gospodarczą. To ważne, bo wykaz zapewnia wygodne sprawdzanie wiarygodności kontrahentów i stanowi ułatwienie dokonywania płatności między firmami.

Dodatkowo obecność rachunku na białej liście VAT pozwala drugiej stronie zweryfikowanie numeru konta bankowego jeszcze przed przelewem. W przypadku dokonania płatności na konto, którego nie ma w wykazie, mogą pojawić się wątpliwości po stronie kontrahenta, choć nie zawsze oznacza to błąd przedsiębiorcy. Zdarza się bowiem, że brak rachunku na białej liście wynika z tego, że bank nie przesłał numeru rachunku do STIR.

Z punktu widzenia organizacji rozliczeń firmy, przedsiębiorca powinien więc brać pod uwagę nie tylko wygodę, ale również przejrzystość dla partnerów biznesowych. Przy większych transakcjach rachunek firmowy na białej liście jest standardem, a w pozostałych przypadkach niezbędne może się okazać właśnie to, że numer konta da się szybko potwierdzić w oficjalnym wykazie.

Jest jeszcze jeden praktyczny argument. Ministerstwo Finansów wyjaśnia, że mechanizm podzielonej płatności (MPP) nie działa na zwykłym ROR – przelewu w split payment nie można wykonać na konto osobiste. To dodatkowo pokazuje, że przy profesjonalnych rozliczeniach firmowych prywatne konto osobiste bywa po prostu niewystarczające.

Podsumowanie: Biała lista kont – czy warto o niej pamiętać?

Zdecydowanie tak. Biała lista kont to nie tylko narzędzie do jednorazowego sprawdzenia kontrahenta, ale ważny element bezpiecznych rozliczeń w firmie, szczególnie wtedy, gdy w grę wchodzą większe kwoty i przelewy między przedsiębiorcami. Regularna weryfikacja rachunku, pilnowanie poprawnego zgłoszenia własnego konta oraz szybka reakcja w razie błędu pomagają ograniczyć ryzyko podatkowe i uporządkować finanse firmy.

Chodzi też o coś więcej niż same przepisy. Firma, która dba o poprawność danych i korzysta z rachunku widocznego w wykazie, buduje większą transparentność w oczach partnerów biznesowych. A to ma znaczenie nie tylko dla księgowości, ale również dla codziennego zaufania w relacjach z kontrahentami.

Najczęstsze pytania o białą listę podatników vat

Nie dzieje się to natychmiast po otwarciu rachunku. Numer konta pojawia się w wykazie dopiero po zgłoszeniu go w CEIDG, KRS lub formularzu identyfikacyjnym do urzędu skarbowego oraz po przetworzeniu tych danych przez system. Dane na białej liście są aktualizowane każdego dnia.

Nie każdy przedsiębiorca będzie widoczny w wykazie w taki sam sposób, bo biała lista dotyczy przede wszystkim podmiotów związanych z rozliczeniami VAT. Dla kontrahentów największe znaczenie ma to, czy firma jest zarejestrowanym podatnikiem VAT i czy korzysta z prawidłowo zgłoszonego rachunku rozliczeniowego.

Najpierw warto wstrzymać płatność i ponownie zweryfikować dane kontrahenta – po NIP-ie, nazwie firmy albo numerze rachunku – bo czasem problem wynika ze zwykłej pomyłki. Jeżeli przelew został już zlecony, ratunkiem może być formularz ZAW-NR, który trzeba złożyć w ciągu 7 dni od daty zlecenia przelewu.

Limit 15 000 zł ma kluczowe znaczenie dla sankcji podatkowych związanych z przelewem na rachunek spoza wykazu. To nie znaczy jednak, że przy niższych kwotach weryfikacja nie ma sensu. Nadal jest przydatna jako element sprawdzania wiarygodności kontrahenta i porządku w rozliczeniach.

Wykaz pozwala sprawdzić dane nie tylko na dzień bieżący, ale również na wcześniejszą datę. To oznacza, że można wrócić do konkretnego dnia i odtworzyć, jaki status podmiotu albo rachunku widniał wtedy w rejestrze.

Dodatkowe źródła informacji:

- Wykaz podmiotów zarejestrowanych jako podatnicy VAT, https://podatki-arch.mf.gov.pl/wykaz-podatnikow-vat-wyszukiwarka/

- Biała lista podatników VAT – narzędzie do sprawdzania kontrahentów, https://www.biznes.gov.pl/pl/portal/00226

- Konsekwencje braku kontrahenta na białej liście, https://www.gofin.pl/podatki/vat-i-akcyza/39887/konsekwencje-braku-kontrahenta-na-bialej-liscie

Chcesz być na bieżąco z promocjami bankowymi? Dołącz do -> naszej grupy na Facebooku <-, a wtedy żadna fajna oferta Ci nie ucieknie!

Nie przegap

Ponownie 100 zł za samo otwarcie Konta Przekorzystnego!

Nawet 1300 zł premii z darmowym Alior Kontem

Do 1500 zł z Kontem za Zero Banku PKO BP

Czytaj więcej

Bezwarunkowo darmowy rachunek.

0 zł

8 zł / lub 0 zł za wykonanie 4 transakcji bezgotówkowych w miesiącu na dowolną kwotę

0-8 zł

0 zł za wypłaty z bankomatów własnych i do 5 wypłat miesięcznie w innych. Każde kolejne 2 zł.

2 zł

- Do 3000 zł w promocji Premia Moneyback (do 300 zł miesięcznie) za płatności kartami z Plusem lub przy użyciu kodu BLIK,

- 500 zł premii na start – za płatności kartami z Plusem lub przy użyciu kodu BLIK w pierwszych 14 dniach prowadzenia rachunku,

- 500 zł bonusu po roku – za spełnienie warunków promocji Moneyback co najmniej 10 razy w ciągu 12 miesięcy.

4000 zł