Wybór głównego konta osobistego – 7 rzeczy, na które warto zwrócić uwagę.

Spis treści

Oferta w kategorii kont osobistych jest wyjątkowo bogata. Oczywiście nic nie stoi na przeszkodzie, aby otworzyć kilka rachunków bankowych, ale zwyczajowo to jedno konto traktujemy jako główne. Z kontem bankowym możemy zrobić wiele rzeczy, np.:

- Przyjmować regularne wpływy w postaci pensji, renty, stypendium lub innego świadczenia;

- Wykonywać przelewy zewnętrzne, jak płatności rachunków. Możemy w tym celu wykorzystać dodatkowe narzędzie ułatwiające to zadanie, jak polecenia zapłaty, czy zlecenia stałe;

- Płacić za codzienne zakupy przy wykorzystaniu karty płatniczej, płatności mobilnych, czy BLIK. Kartą wydaną do konta można również płacić za zakupy w internecie;

- Prowadzić cele oszczędnościowe odkładając środki na wydzielonych rachunkach oszczędnościowych;

- Składać wnioski, nawet te urzędowe w takich programach, jak Dobry Start, czy 800+;

- Korzystać z dodatkowych narzędzi płatniczych: rachunki walutowe z kantorem walut, płatności autostrad, doładowanie telefonu, bilety komunikacji miejskiej, czy opłacanie parkingów.

Konta osobiste często służą do gromadzenia większej ilości środków, na kontach oszczędnościowych oraz lokatach bankowych. Główne konto bankowe to w rzeczywistości nasze centrum finansowe posiadające szereg narzędzi pomagających w bezpiecznym i efektywnym zarządzaniu finansami osobistymi. Dlatego wybierając główne konto osobiste warto zwrócić uwagę na poniższe rzeczy.

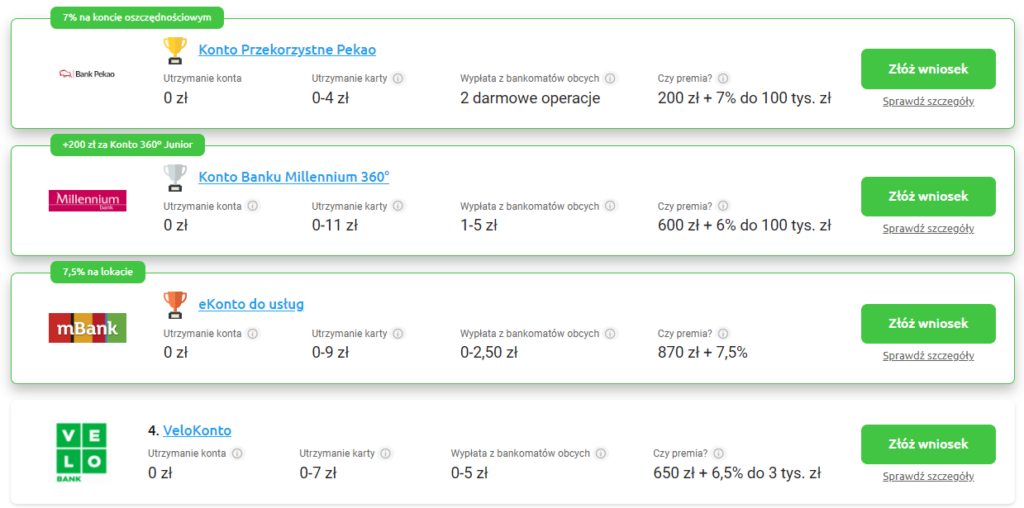

Tabela opłat i prowizji

Pierwsze, czym się kierujemy przy wyborze konta osobistego to oczywiście jego koszty utrzymania. O ile miesięczne utrzymanie większości rachunków osobistych na rynku jest bezwarunkowo darmowe to niektóre popularne konta są wciąż odpłatne. Na szczęście można uniknąć tych prowizji wykonując w miesiącu wskazane przez bank aktywności (np. wpływy na konto, czy płatności bezgotówkowe).

Inaczej trochę wygląda sytuacja w przypadku kosztów obsługi kart płatniczych. W większości przypadków naliczane są miesięczne opłaty, ale ponownie można ich uniknąć spełniając warunek aktywności.

Mowa tutaj o kontach podstawowych dla osób po 26 roku życia. W ofercie banków znajdziemy również rachunku osobiste dla klientów bardziej wymagających. Utrzymanie takich kont jest dużo droższe, a warunki, jakie należy spełnić dla uniknięcia opłat o wiele bardziej wygórowane lub wręcz brak jest możliwości ich uniknięcia.

Warto również zwrócić uwagę na opłaty za najczęściej używane czynności, jak:

- Wypłaty z bankomatów obcych

- Płatności zagraniczne kartą

- Przelewy natychmiastowe

- Przelewy zagraniczne SEPA i SWIFT

- Wpłaty oraz wypłaty w oddziałach

Oferty dodatkowe

Konto osobiste to najważniejszy produkt bankowy przeciętnego Kowalskiego, ale nie jedyny, z którego warto skorzystać. Banki posiadają cały wachlarz instrumentów finansowych, które pomagają finansować różnorakie inwestycje, deponować oszczędności życia, czy inwestować w celu pomnażania kapitału.

Najczęściej wybierając konto, a zatem i konkretny bank przyglądamy się dodatkowym produktom i usługom bankowych z zakresu:

Oszczędzania – konta oszczędnościowe, lokaty bankowe, inwestycje

Pożyczania – karty kredytowe, pożyczki konsolidacyjne, hipoteczne i gotówkowe

Płacenia – karty płatnicze, konta walutowe, karty wirtualne, BLIK

Dodatkowe – ubezpieczenia, analiza wydatków, zniżki i rabaty w popularnych sklepach, możliwość składania wniosków urzędowych

Aplikacja mobilna i bankowość internetowa

Aplikacja mobilna to obecnie centrum dowodzenia naszymi finansami, które zawsze mamy pod ręką. Płatności, kupowanie ubezpieczeń, wymiana waluty, transfery pomiędzy rachunkami to tylko kilka najczęstszych operacji, które możemy wykonać w kilka chwil. Dobrze przygotowana aplikacja mobilna banku często staje się czynnikiem decydującym przy wyborze konta osobistego.

Od aplikacji mobilnej najczęściej zaczyna się nasza przygoda z danym bankiem, o ile oferuje możliwość otwarcia konta osobistego metodą na tzw. „selfie”. Ponadto dzięki aplikacji ustalamy limity transakcji, wypłat, a także możemy korzystać z dodatkowych produktów bankowych, bez konieczności udawania się do placówki stacjonarnej czy nawet logowania się do bankowości internetowej w przeglądarce.

Jeśli chodzi o bankowość internetową, z której korzysta się coraz rzadziej, to musi ona również być przyjazna dla użytkownika i bezpieczna. Kiedyś wystarczyło wpisać login i hasło, aby dostać się do konta. Obecnie wymagane są dodatkowe formy weryfikacji, co ma służyć bezpieczeństwu naszych środków. Najlepiej, aby bankowość w przeglądarce internetowej pozwalała na złożenie wszystkich dyspozycji, które zwykle dostępne są w oddziale banku.

Sieć bankomatów i placówek

Choć już od samego otwarcia konta nie musimy udawać się do oddziału banku to jednak rozbudowana sieć placówek oraz bankomatów daje pewne poczucie bezpieczeństwa. W razie potrzeby zawsze wizyta w oddziale i rozmowa z konsultantem może wiele spraw przyspieszyć i wyjaśnić. Przykładem może być Bank Citi Handlowy, który posiada najskromniejszą sieć placówek. Dostępne są jedynie w dużych miastach i to w ograniczonej ilości.

Niektóre banki poszły jeszcze dalej i nie uruchomiły w ogóle stacjonarnych oddziałów, jak Aion Bank, Raiffeisen Bank Polska, czy Revolut. Nie oznacza to jednak, że takim bankom nie należy ufać, ale jest wciąż duże grono osób, które lepiej czują się zlecając operacje bankowe w oddziałach.

Bezpieczeństwo

Bezpieczeństwo w każdej dziedzinie jest najważniejsze. Naturalnie bezpieczeństwo naszych finansów należy do ścisłej czołówki. Banki cały czas podnoszą poziom ochrony swoich klientów oraz ich oszczędności. Jeśli chodzi o ewentualną niewypłacalność banku to należy pamiętać, że stabilność finansowa sektora bankowego jest istotna dla gospodarki każdego kraju. Wobec tego istnieje wiele mechanizmów państwowych oraz instytucji, które dbają o rzetelność świadczonych usług bankowych. Żadna instytucja nie ma prawa funkcjonować bez otrzymania stosownej licencji.

Pomijając jednak tak ekstremalne sytuację, jak upadek któregokolwiek z banków to mówiąc o bezpieczeństwie mamy na myśli codzienne bankowanie. Warto wybierać te instytucje, które szczycą się najnowocześniejszymi systemami bezpieczeństwa. Weryfikacja behawioralna, 3D Secure, logowanie biometryczne, system alertów oraz wiele innych narzędzi służących do zabezpieczenia naszych finansów to powinien być standard w naszym nowym głównym koncie.

Nagrody

Jeśli znajdziemy już kilka ofert kont osobistych, które są do siebie bardzo podobne to czynnikiem decydującym może okazać się dodatkowa zachęta w postaci premii. Banki starając się przyciągnąć do siebie nowych klientów stale organizują promocje bankowe obejmujące wiele produktów bakowych, w tym konta osobiste. Za założenie konta i spełnienie opisanych w regulaminie warunków można otrzymać do kilkuset złotych premii w gotówce, vouchery do popularnych sklepów, podwyższone oprocentowanie na produktach oszczędnościowych, czy preferencyjne warunki utrzymania konta i karty płatniczej.

Jakość obsługi

Jednak żadne z powyższych czynników nie będzie miało znaczenia, jeśli nie będziemy finalnie zadowoleni z obsługi naszych interesów. Czy to poprzez wizyty w oddziale banku, czy infolinię, kontakt z konsultantem poprzez chat na jakość obsługi wpływa styl komunikacji oraz poziom sprawności załatwiania poszczególnych spraw.

Chcesz być na bieżąco z promocjami bankowymi? Dołącz do -> naszej grupy na Facebooku <-, a wtedy żadna fajna oferta Ci nie ucieknie!

Nie przegap

Do 1500 zł z Kontem za Zero Banku PKO BP

1500 zł premii z Alior Kontem w promocji.

Konto Erste z maksymalną premią do 700 zł w promocji

Czytaj więcej

300 zł + 5,7%

Nowy klient to osoba, która nie posiadała konta w Banku Pekao SA od:

- Promocja do 300 zł od 1 maja 2024 r

- Promocja do 2400 zł od 1 czerwca 2024 r

- Promocja 5% od 1 stycznia 2025 r

od 1 maja 2024 r.

- 100 zł: za otwarcie konta online (metodą „na selfie” lub biometrią) i logowanie do bankowości;

- 200 zł (w 2 ratach po 100 zł): za aktywność w 2 kolejnych miesiącach: 5 płatności kartą w każdym z tych miesięcy;

- 5,7% na Koncie Oszczędnościowym: do 100 tys. zł przez 92 dni dla nowych klientów;

- do 2400 zł zwrotu przez 12 miesięcy za płatności związane z podróżowaniem.

100 zł +200 zł

Bardzo łatwy