Błędy banku – czyli czego możemy żądać od banku?

Jest takie powiedzenie „pewne, jak w banku”. Niestety w rzeczywistości również takie potężne instytucje finansowe, które na co dzień obracają kapitałem liczonym w milionach, czy nawet miliardach popełniają błędy. Warto pamiętać, że działalność banków regulowana jest przez przepisy prawa, a nam jako konsumentom również należy się odpowiednie wsparcie w trudnych sytuacjach.

Spis treści

Reklamacje niesłusznie pobranych opłat i prowizji

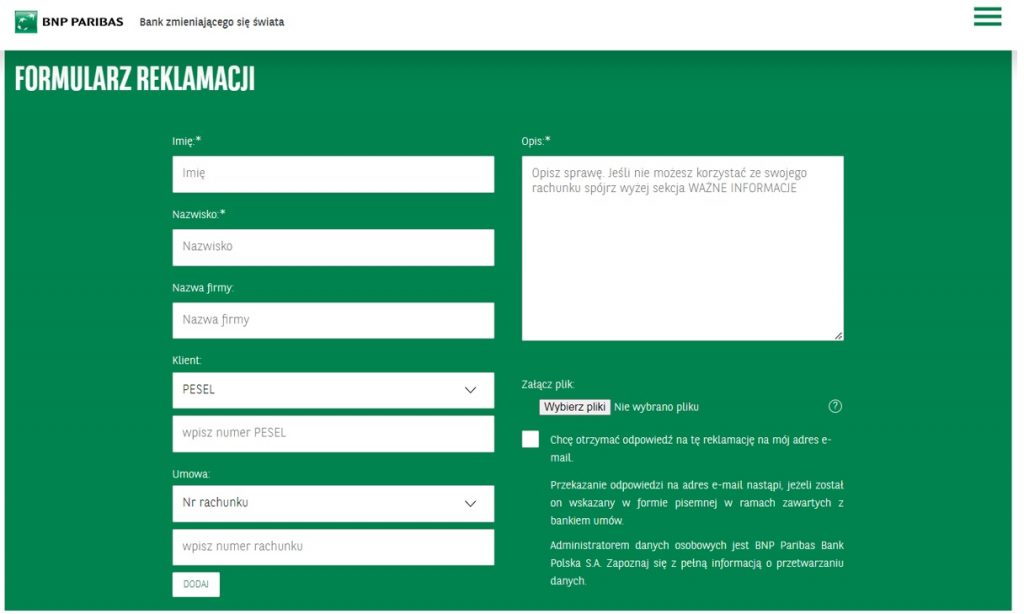

Pobieranie opłat miesięcznych za korzystanie z produktów bankowych, w których taka opłata jest przewidziana powinno odbywać się automatycznie, co minimalizuje wystąpienia błędu ludzkiego. Niestety okazuje się, że czasami może dochodzić do błędnie naliczonych opłat nawet w przypadku, kiedy spełniliśmy wymogi dla uniknięcia opłat za korzystanie z konta, czy karty płatniczej. Każde naliczenie prowizji, co do którego mamy zastrzeżenie powinniśmy wyjaśniać na drodze reklamacji. Takie zgłoszenie powinno mieć oficjalną formę pisemną np. poprzez specjalny formularz banku:

Zwrot skradzionych środków

Przypadki kradzieży naszych środków poprzez włamanie na konto, czy kradzież karty płatniczej zdążają się nadzwyczaj często. Aby ustrzec się przed utratą oszczędności wymagane jest zachowanie należytej czujności zarówno po stronie klienta, jak i banku. Banki jako instytucje finansowe, którym powierzamy niekiedy oszczędności całego życia wydają ogromne kwoty na udoskonalanie systemów zabezpieczeń. Pomimo tego wciąż jesteśmy narażeni na niebezpieczeństwo utraty pieniędzy. Co możemy zrobić w przypadku stwierdzenia włamania na konto? W pierwszej kolejności powinniśmy zablokować kartę płatniczą w przypadku jej utraty oraz jeśli to możliwe to zmienić hasło do bankowości elektronicznej, a następnie powiadomić o tym fakcie bank w formie reklamacji. Może się zdarzyć, że bank będzie próbował wykazać nasz brak wystarczającej ostrożności. Jeśli nie uda nam się dojść do porozumienia z bankiem polubownie to zawsze pozostają instytucje takie, jak Urząd Ochrony Konkurencji i Konsumentów, czy nawet Komisja Nadzoru Finansowego, które wesprą nasze działania reklamacyjne. Oczywiście przed wytoczeniem najcięższych dział musimy się zastanowić, czy faktycznie przypadkiem nie doszło z naszej strony do rażącego braku ostrożności, ponieważ wówczas nasze szanse na zwrot utraconych środków nie będą wysokie.

Błąd systemowy w bankowości online lub aplikacji

Zdarza się, że w wyniku błędu technicznego w bankowości elektronicznej uruchomimy jakąś usługę lub produkt, z którego nie będziemy mogli zrezygnować. Nie będzie to aż tak dużym problemem, jeśli uruchomiona przez przypadek funkcja jest darmowa, ale jeśli bank będzie za nią pobierał opłatę to powinniśmy w miarę szybko interweniować. Osobiście przez błąd w aplikacji pewnego banku z drapieżnym kotem w logo otworzyłem dwa rachunki prowadzone w USD. Niestety ani z poziomu aplikacji mobilnej, ani z bankowości internetowej nie było możliwości samodzielnego zamknięcia dodatkowego rachunku. Dopiero złożona osobiście w placówce dyspozycja zamknięcia rachunku przyniosła skutek.

Zgody na marketing elektroniczny

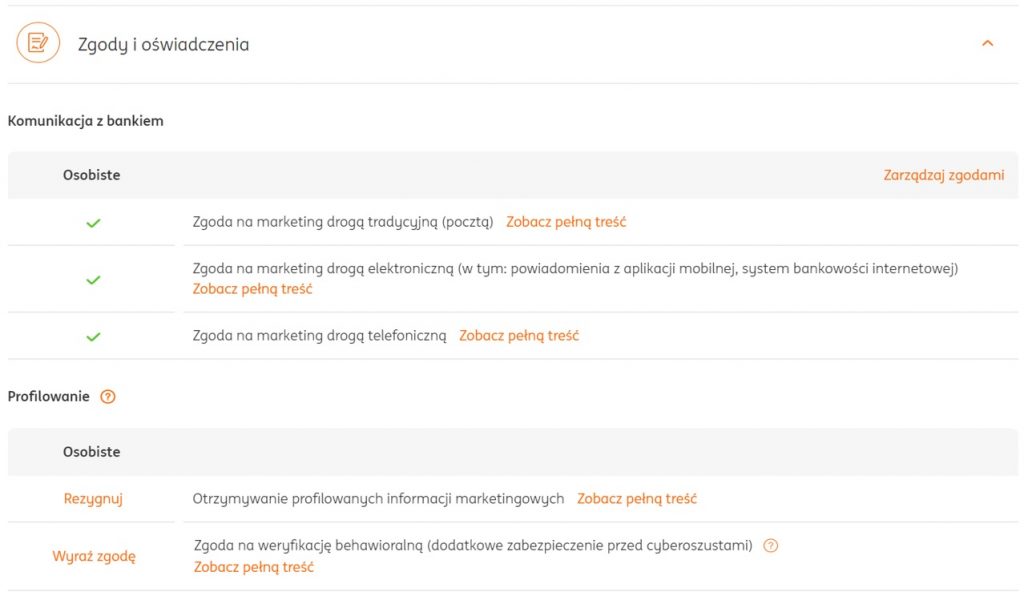

Banki w swojej ofercie posiadają wiele usług i produktów finansowych, z których chwieliby, abyśmy korzystali. Jednym z metod ich promowania jest marketing wewnątrz obecnych klientów. Mogą to być reklamy w aplikacjach mobilnych, bankowości internetowej, a jeśli wyrazimy zgody na kontakt marketingowy drogą elektroniczną/telefoniczną to bank będzie się z nami kontaktował poprzez wiadomości sms i telefony od konsultantów. Zgody na taki kontakt możemy wyrazić lub nie na etapie składania wniosku o produkt bankowy (konto bankowe, kartę kredytową, czy kredyt). Jeśli bierzemy udział w jakiejś promocji bankowej to raczej na pewno jednym z wymogów jest wyrażenie wszystkich zgód na kontakt marketingowy w celu promowania innych produktów banku. Takie zgody należy utrzymać, aż do odebrania premii, po tym czasie można z nich zrezygnować. A jak to zrobić? Sposobów, jest wiele. Od złożenia dyspozycji w oddziale banku, przez infolinie o raz samodzielnie w aplikacji mobilnej, czy bakowości internetowej:

Nie przegap

Do 1500 zł z Kontem za Zero Banku PKO BP

Przeczytaj też: Płatności odroczone – czym są i jak z nich korzystać?

Przeczytaj też: Jakie są rodzaje kont bankowych?

- 6 zł lub 0 zł za wydanie min. 300 zł kartą do konta lub BLIKIEM w miesiącu

- 0 zł w przypadku osób do 26 roku życia wystarczy 1 płatność kartą lub BLIKIEM w miesiącu

0-6 zł

- 9 zł lub 0 zł za wydanie min. 300 zł kartą do konta lub BLIKIEM w miesiącu

- 0 zł w przypadku osób do 26 roku życia wystarczy 1 płatność kartą lub BLIKIEM w miesiącu

0-9 zł

- 3 zł prowizji w przypadku osób powyżej 26 roku życia

- osoby poniżej 26 roku życia wszystkie krajowe bankomaty darmowe

0-3 zł

- Do 700 zł – premia główna za założenie konta (od 01.06 do 31.07.2026 r.), wyrażenie zgód marketingowych oraz aktywność w 1., 2. i 3. miesiącu. W każdym miesiącu należy zapewnić wpływ min. 1500 zł, wykonać 5 płatności kartą/BLIK oraz dodać cel oszczędnościowy w usłudze Moje Cele (nagroda to 3 x 200 zł + 100 zł premii dodatkowej za komplet miesięcy).

- 200 zł – premia ekstra za założenie konta dla dziecka w wieku 7-17 lat i spełnienie przez nie prostej aktywności.

- Do 100 zł – bonus za skuteczne polecenie konta rodzinie lub znajomym w programie poleceń.

do 1000 zł