Jak przez ludzki błąd mBank zrobił ze mnie terrorystkę?

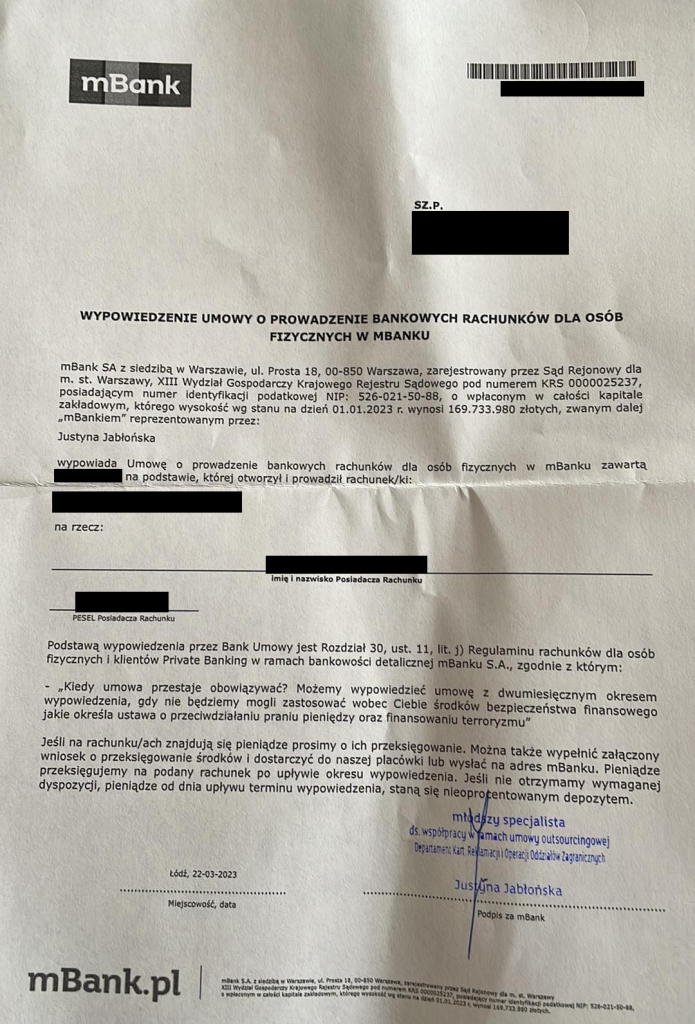

Dostaliśmy ostatnio zgłoszenie od naszej wiernej czytelniczki, która przeraziła się otrzymanym pismem poleconym z mBanku z wypowiedzeniem umowy (podczas, gdy nie złożyła takiej prośby). I nie byłoby w nim nic aż tak dziwnego, gdyby nie powód wypowiedzenia. Bank mianowicie powołał się na ”ustawę o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu”.

Spis treści

Jak się potoczyła przygoda naszej czytelniczki z wypowiedzeniem umowy przez mBank?

Aby wyjaśnić zaistniałą sytuację w pierwszej chwili nasza czytelniczka zadzwoniła na infolinię mBanku, aby wyjaśnić nieporozumienie. Ponieważ w piśmie wskazano, że nie zgadzają się dane osobowe podane do banku z przypisanym do niej kontem osobistym.

Niestety pierwszy konsultant, jak i drugi nie okazał się zbyt pomocny nie chcąc udzielić żadnej szerszej odpowiedzi, o jakie nieprawidłowe dane właściwie chodzi. To tym bardziej spowodowało, że nasza czytelniczka poczuła się winna całej sytuacji i zaniepokojona.

Kolejną próbą było zaktualizowanie swoich danych raz jeszcze z poziomu aplikacji mobilnej. Wówczas wpadła na pomysł, aby zadać pytanie na czasie dostępnym w aplikacji. Konsultant polecił jej zadzwonić jeszcze raz. Wtedy dopiero okazało się, że wypowiedzenie nie dotyczyło tego konta, z którego nasza czytelniczka korzystała już od wielu lat.

Przyczyną całej sytuacji było stare 13-letnie konto, które nasza czytelniczka zakładała jeszcze jako nastolatka posługując się legitymacją szkolną. Kiedy osiągnęła pełnoletność mBank automatycznie zmodyfikował tamten rachunek na taki dla dorosłych zamiast go zamknąć. Problem polegał na tym, że konto dla dorosłego powinno być założone na dowód osobisty, a nie legitymację szkolną.

Prawdopodobnie bank przeprowadzał jakiś audyt starych kont i wykrył nieprawidłowości. Jednak zamiast skontaktować się z posiadaczem w celu wyjaśnienia sytuacji pracownicy banku podjęli od razu decyzję o wypowiedzeniu umowy o konto.

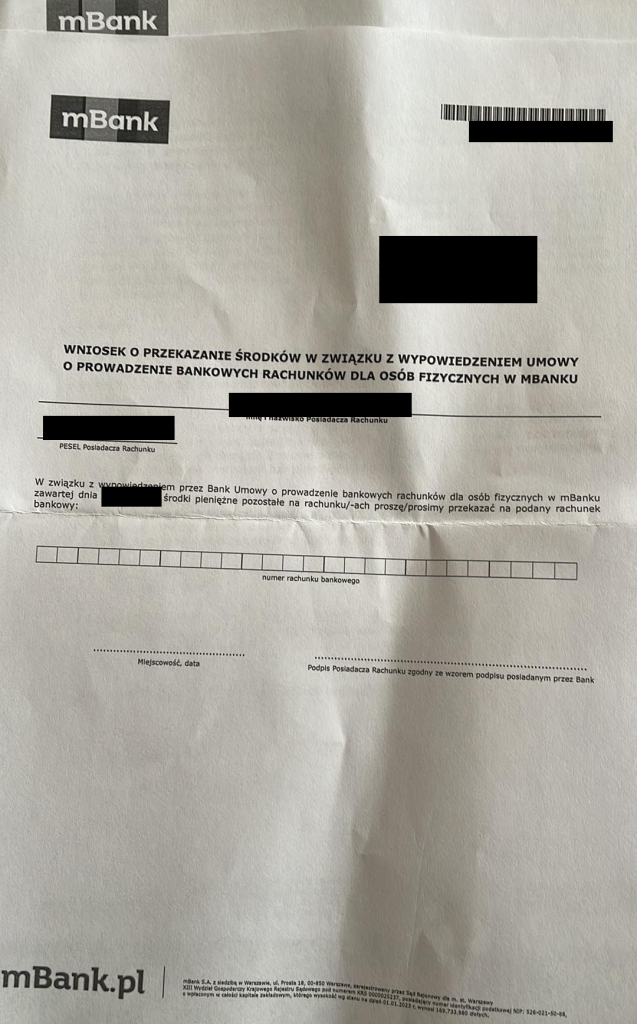

Na szczęście sprawę udało się wyjaśnić w ciągu kilku godzin, ale niesmak pozostał. Największy żal nasza czytelniczka ma za brak profesjonalnego podejścia banku do klienta, który jest z nim związany od wielu lat. Niczego niespodziewający się klient otrzymuje decyzję o wypowiedzeniu przez bank konta, na którym potencjalnie ma ulokowane środki, a następnie nie może się dowiedzieć, o co właściwie chodzi.

Wnioski na przyszłość

Przypadek naszej czytelniczki pokazuje, że pomimo korzystania z zaawansowanych technologii, systemów bankowych wciąż może dochodzić do nieporozumień wynikających z prostego ludzkiego błędu. Za każdą procedurą, nawet tą wydawałoby się najbardziej dopracowaną wciąż stoi człowiek, który ją obsługuje.

Nie bójmy się pism z informacjami o wypowiedzeniu umowy o prowadzenie rachunku z powodu ustawy o przeciwdziałaniu terroryzmowi. Otrzymanie takiego pisma choć brzmi poważnie to nie oznacza od razu, że wylądujemy za kratami. Najczęściej chodzi o to (o ile nie pierzemy brudnych pieniędzy i nie zakładaliśmy konta na „fake’owe dane”), że bank musi zaktualizować nasze dane.

W sytuacjach, kiedy musimy zaktualizować nasze dane np. z nowego dowodu, to poprośmy o wgląd przed finalnym zatwierdzeniem, żeby uniknąć ewentualnych błędów oraz późniejszych konsekwencji (bo tam siedzi też człowiek, który może zrobić błąd).

Warto też pamiętać o kontach, które mieliśmy zakładane, jeszcze jako niepełnoletni (np. przez naszych rodziców). Zostawienie takiego konta samego sobie, jak widać może spowodować niepotrzebne nieprozumienia. Co ważne do takiego konta możemy nie mieć nawet dostępu, ponieważ zakładali je nasi pełnoletni opiekunowie.

Możliwe powody wypowiedzenia umowy przez bank

Odwoływanie się do „ustawy o praniu pieniędzy i finansowaniu terroryzmu” nie jest jedynym powodem, dla którego bank może wypowiedzieć nam umowę o prowadzenie konta.

- Naruszenie warunków umowy: jeśli nie spełniamy warunków umowy o konto bankowe, takich jak np. nieutrzymanie wymaganych sald na koncie, przekroczenie limitów debetowych, nieprzestrzeganie regulaminu korzystania z konta lub zaległości w płatnościach za usługi, z których korzystamy bank może wypowiedzieć nam umowę o konto bankowe;

- Działania niezgodne z przepisami prawa: dokonujemy transakcji lub podejmujemy działania niezgodne z przepisami prawa, takie jak wspomiana próba prania pieniędzy, finansowanie terroryzmu, oszustwo, kradzież tożsamości, bank może wypowiedzieć nam umowę o konto bankowe i zgłosić takie działania odpowiednim organom ścigania;

- Brak odpowiednich dokumentów identyfikacyjnych: banki są zobowiązane do przestrzegania przepisów prawa dotyczących weryfikacji tożsamości klientów w celu zapobiegania praniu pieniędzy i finansowaniu terroryzmu. Jeśli nie dostarczymy w określonym czasie wymaganych dokumentów identyfikacyjnych lub nie spełnimy innych wymagań w zakresie weryfikacji tożsamości, bank może wypowiedzieć nam umowę o konto bankowe.

- Ryzyko dla banku: bank może zdecydować o wypowiedzeniu umowy o konto bankowe w przypadku, gdy generujemy znaczne ryzyko operacyjne, reputacyjne, prawnie lub innego rodzaju ryzyko dla banku, co może być niezgodne z politykami i regulacjami banku;

- Decyzja banku o wycofaniu się z określonego rynku: bank może podjąć decyzję o wycofaniu się z danego rynku (np. opuszcza dany kraj) lub segmentu rynku (rezygnuje z bankowości osobistej, ale pozostaje przy bankowości dla firm), co może skutkować wypowiedzeniem umów o konta bankowe klientów działających na tym rynku.

W przypadku wypowiedzenia umowy o konto bankowe przez bank, powinniśmy skonsultować się z bankiem w celu uzyskania wyjaśnień i informacji na temat przyczyn wypowiedzenia umowy. Opisany przez nasz przykład dowodzi, że czasem nie jest to łatwe. Nie warto się jednak zniechęcać i zaprzestawać prób kontaktu z pracownikiem banku, który udzieli nam szerszej odpowiedzi i pomoże wyjaśnić sytuację.

Czytaj więcej

Przeczytaj też: Jak zaoszczędzić z kontem osobistym (Konto Jakie Chcę) Santander Banku Polska?

Przeczytaj też: Jak założyć profil zaufany przez bank?

do 700 zł

Osoby nieposiadające konta osobistego w Santander Banku Polska od co najmniej 1 kwietnia 2024 r.

Od 01.04.2024 r.

- 200 zł – za otwarcie konta z kartą, bankowością online oraz wyrażenie zgód marketingowych do 31.05.2026 r.

- 400 zł – za wpływ min. 1000 zł, 3 płatności kartą/BLIK oraz 1 logowanie do aplikacji w pierwszym i drugim miesiącu.

- 100 zł – za powtórzenie warunków aktywności (wpływ, płatności, logowanie) w trzecim pełnym miesiącu

- 250 zł – za założenie konta dla dziecka w wieku 7-17 lat i spełnienie warunków aktywności przez nieletniego

do 950 zł

Łatwy