Budżet domowy – jak go zaplanować i przestać tracić pieniądze?

Budżet domowy to najprostsze i najskuteczniejsze narzędzie do zarządzania finansami gospodarstwa domowego. Jego stworzenie nie wymaga skomplikowanych obliczeń ani rezygnacji z życiowych przyjemności. Pozwala za to przejąć pełną kontrolę nad tym, gdzie trafiają Twoje pieniądze, szybko zatrzymać ich bezmyślne marnowanie i zacząć świadomie budować oszczędności.

Najważniejsze informacje o budżecie domowym:

- Świadome prowadzenie budżetu domowego pozwala szybko zidentyfikować niepotrzebne koszty i przejąć pełną kontrolę nad własnymi pieniędzmi.

- Aby zacząć, wystarczy zestawić swój realny miesięczny dochód netto z ponoszonymi kosztami, dzieląc je na stałe i zmienne.

- Wykorzystując proste metody podziału, darmowe aplikacje mobilne oraz mądre sposoby na dorobienie – takie jak bezpieczne promocje bankowe – możesz w krótkim czasie zbudować stabilną poduszkę finansową i zyskać upragnione poczucie bezpieczeństwa.

Chcesz czytać więcej praktycznych porad finansowych?

dodaj zgarnijpremie.pl do preferowanych źródeł w Google

Spis treści

- Co to jest budżet domowy? I dlaczego musisz go mieć?

- Jak zaplanować budżet domowy krok po kroku?

- Tabela wydatków – jak podzielić koszty stałe i zmienne?

- Sprawdzone metody zarządzania budżetem domowym

- Darmowa aplikacja do budżetu domowego, arkusz Excel czy bank? Co wybrać?

- Jak dorobić do domowego budżetu?

- Podsumowanie – Czy budżetowanie ma sens?

Co to jest budżet domowy? I dlaczego musisz go mieć?

Budżet domowy to prosty plan finansowy na dany miesiąc, który dokładnie pokazuje, ile pieniędzy zarabiasz i na co je wydajesz.

Wiele osób kojarzy słowo „budżet” ze skrajnymi wyrzeczeniami, ciągłym odmawianiem sobie drobnych przyjemności i nudnym ślęczeniem nad tabelkami. To błędne przekonanie. Planowanie finansów to nie kara – to narzędzie uświadamiające. Bez jasnego planu stajemy się ofiarami tzw. „efektu latte” – mechanizmu, w którym drobne, codzienne, pozornie niezauważalne wydatki (jak codzienna kawa na mieście, przekąski czy impulsywne zakupy w internecie) sumują się pod koniec miesiąca w gigantyczną kwotę, która dosłownie przecieka nam przez palce.

Dlaczego warto przejąć kontrolę nad finansami?

Nasze codzienne decyzje zakupowe często opierają się na emocjach, a nie na faktach. Kiedy nie prowadzisz rejestru, wydaje Ci się, że wydajesz niewiele. Dopiero dokładne rejestrowanie wydatków pokazuje brutalną prawdę o tym, jak zarządzasz własnymi finansami.

💡Warto wiedzieć

Doświadczenia wielu osób, które po raz pierwszy decydują się na rzetelne spisywanie wydatków, pokazują, że już w pierwszym miesiącu udaje się „znaleźć” w domowym portfelu od 200 do nawet 500 PLN. To pieniądze, które wcześniej bezpowrotnie znikały na drobne, nieprzemyślane zachcianki.

Jak zaplanować budżet domowy krok po kroku?

Aby stworzyć działający budżet domowy, musisz wykonać 4 proste kroki:

- policzyć realne przychody,

- wypisać wydatki stałe,

- uwzględnić wydatki zmienne,

- zbilansować całość.

Nie potrzebujesz zaawansowanej wiedzy z zakresu księgowości czy finansów, aby odmienić swoją sytuację finansową. Cały proces planowania budżetu opiera się na matematyce na poziomie szkoły podstawowej. Najważniejsza jest tutaj regularność i szczerość przed samym sobą.

Przygotowałam plan, jak stworzyć stabilny budżet gospodarstwa domowego krok po kroku w ustalonym przedziale czasowym (najlepiej jednego miesiąca).

To może Cię zainteresować: Autooszczędzanie: na czym polega i czy warto?

Krok 1: Policz realne przychody netto

Wpisz do swojego zestawienia wyłącznie te środki, które rzeczywiście wpływają na Twoje konto w danym miesiącu. Uwzględnij:

- Miesięczne wynagrodzenia z pracy na etacie (twój stały miesięczny dochód netto),

- Dochody z tytułu umowy o dzieło, zlecenie lub dodatkowe zlecenia wykonywane po godzinach,

- Wpływy ze świadczeń socjalnych (np. Program 800+),

- Zyski z działalności gospodarczej czy najmu nieruchomości (po odliczeniu podatków i kosztów).

Nigdy nie wpisuj tu pieniędzy wirtualnych, obietnic podwyżek, premii uznaniowych, które „być może” otrzymasz na koniec miesiąca, czy potencjalnych pożyczek. Twój budżet musi opierać się wyłącznie na faktach.

Krok 2: Wypisz wydatki stałe

Są to wszystkie opłaty i koszty, które musisz ponieść bez względu na wszystko, aby normalnie funkcjonować. Najczęściej mają one stałą wysokość i konkretny termin płatności. Zaliczamy do nich:

- Czynsz oraz koszty za użytkowanie mieszkania,

- Raty kredytów (hipotecznych, gotówkowych) oraz spłaty innych pożyczek,

- Rachunki za nośniki energii (prąd, gaz, ogrzewanie) oraz wodę,

- Abonamenty (telefon, internet, serwisy streamingowe),

- Ubezpieczenia (na życie, samochodu, mieszkanie).

Krok 3: Określ wydatki zmienne i nieregularne

To kategoria, w której najłatwiej dochodzi do marnotrawstwa pieniędzy, ale też ta, która daje największe pole do optymalizacji. Wpisz tutaj koszty, które ponosisz w ciągu miesiąca, ale ich wysokość zależy od Twoich wyborów:

- Żywność i podstawowe artykuły spożywcze,

- Paliwo i bilety komunikacji miejskiej,

- Rozrywka, kultura, wyjścia do restauracji i inne przyjemności,

- Kosmetyki, chemia domowa i odzież.

Pamiętaj, by w tej sekcji uwzględnić również wydatki nieregularne. To koszty, które pojawiają się raz na jakiś czas (np. ubezpieczenie auta raz w roku, okresowe badania lekarskie, prezenty świąteczne czy zaplanowany remont mieszkania). Najczęstszym błędem jest ignorowanie tych kosztów, co prowadzi do nagłych problemów finansowych, gdy nadchodzi termin ich zapłaty.

Krok 4: Zrób bilans (Przychody minus Wydatki)

Odejmij sumę wszystkich zaplanowanych wydatków od sumy swoich dochodów. Wynik, który otrzymasz, to kwota, którą masz do pełnej dyspozycji.

- Bilans dodatni (nadwyżka): Gratulacje! Wolne środki możesz przeznaczyć na oszczędzanie, budowanie poduszki finansowej lub wcześniejszą spłatę długów.

- Bilans ujemny (deficyt): Oznacza to, że wydajemy pieniądze, których fizycznie nie mamy, i prawdopodobnie finansujemy się za pomocą kart kredytowych lub debetów. Musisz natychmiast znaleźć oszczędności w wydatkach zmiennych.

💡Pamiętaj

Zawsze zakładaj margines błędu. W swoim miesięcznym planie zarezerwuj kwotę około 100 do 200PLN na kategorii „inne / nieprzewidziane”. Życie bywa nieprzewidywalne i nikt z nas nie jest w stanie ze stuprocentową pewnością zaplanować nagłej wizyty u dentysty, awarii pralki czy zakupu drogich leków.

Wykonując te cztery kroki na początku każdego miesiąca, tworzysz solidny plan obrony swoich finansów. Dokładnie wiesz, ile pieniędzy możesz przeznaczyć na poszczególne kategorie, zanim jeszcze fizycznie zaczniesz je wydawać.

Tabela wydatków – jak podzielić koszty stałe i zmienne?

Dla ułatwienia procesu planowania, warto zwizualizować sobie podział kosztów. Poniższa tabela przedstawia klasyczny, bezpieczny podział na wydatki stałe oraz wydatki zmienne, który możesz bezpośrednio przenieść do swojego arkusza lub notesu.

| Wydatki Stałe (Sztywne, trudne do pominięcia) | Wydatki Zmienne (Elastyczne, łatwe do optymalizacji) |

|---|---|

| Czynsz spółdzielczy / odstępne dla właściciela | Podstawowe artykuły spożywcze i codzienne jedzenie |

| Opłaty za nośniki energii (prąd, gaz, ogrzewanie) | Wyjścia do restauracji, kawiarni, jedzenie na dowóz |

| Raty kredytów hipotecznych i konsumpcyjnych | Kosmetyki, chemia gospodarcza, środki czystości |

| Internet stacjonarny, telefon komórkowy, telewizja kablowa | Zakup ubrań, obuwia, dodatków modowych |

| Polisy ubezpieczeniowe (zdrowotne, komunikacyjne, nieruchomości) | Rozrywka, bilety do kina, subskrypcje, hobby |

| Czesne za szkołę, przedszkole lub żłobek dla dzieci | Koszty paliwa, biletów okresowych, taksówek |

Wydatki stałe to fundament Twojej egzystencji – musisz je opłacić w pierwszej kolejności. Z kolei wydatki zmienne to obszar, w którym ukryte są Twoje największe oszczędności. Jeśli pod koniec miesiąca brakuje Ci pieniędzy, to właśnie w kolumnie wydatków zmiennych musisz natychmiast wdrożyć cięcia.

Sprawdzone metody zarządzania budżetem domowym

Nie istnieje jedna idealna metoda zarządzania finansami, jednak dla osób początkujących dwie z nich przynoszą najszybsze i najbardziej spektakularne rezultaty: zasada 50/30/20 oraz metoda kopertowa.

Wybór odpowiedniej metody to indywidualna decyzja, która powinna odpowiadać Twojej osobowości i nawykom. Dowiedz się jak działają te dwa popularne systemy:

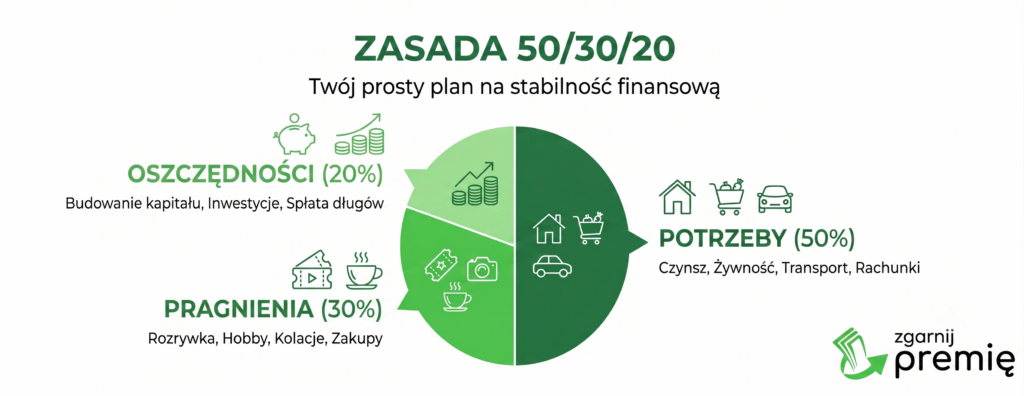

1. Zasada 50/30/20 – Proporcje sukcesu finansowego

To jedna z najprostszych metod zarządzania finansami. Polega na podziale Twojego miesięcznego dochodu netto na trzy wyraźne koszyki:

- 50% na POTRZEBY (Wydatki niezbędne): Tutaj trafiają wszystkie wydatki stałe, rachunki, podstawowa żywność, leki oraz transport. To środki konieczne do przeżycia.

- 30% na CHCĘ (Wydatki osobiste): To budżet na Twoje przyjemności. Kino, wyjścia ze znajomymi, hobby czy nowe gadżety. Dzięki temu koszykowi nie masz poczucia, że oszczędzanie drastycznie obniża jakość Twojego życia.

- 20% na CELE FINANSOWE (Oszczędności i spłata długów): Te pieniądze przeznaczasz na nadpłacanie kredytów, budowanie kapitału na wszelki wypadek czy regularne wpłaty na konto oszczędnościowe.

2. Metoda kopertowa – Fizyczna kontrola nad gotówką

To tradycyjna i niezwykle skuteczna metoda dla osób, które mają problem z nadmiernym używaniem kart płatniczych.

- Na początku miesiąca wypłacasz gotówkę z banku (po opłaceniu wszystkich rachunków stałych przelewem).

- Przygotowujesz koperty i podpisujesz je nazwami poszczególnych kategorii (np. „Jedzenie”, „Rozrywka”, „Paliwo”, „Ubrania”).

- Wkładasz do każdej koperty ściśle określoną sumę pieniędzy, wyznaczoną w Twoim planie.

- Wypłacasz pieniądze wyłącznie z dedykowanej koperty. Kluczowa zasada: Gdy gotówka w danej kopercie się skończy, pod żadnym pozorem nie dokładasz do niej pieniędzy z innych kopert. Przestajesz wydawać w danej kategorii aż do następnego miesiąca.

W dobie płatności cyfrowych możesz tę metodę odwzorować w swojej bankowości internetowej, tworząc dedykowane subkonta (tzw. cele lub wirtualne skarbonki) i ustawiając na nich twarde limity wydatków.

Niezależnie od tego, czy wybierzesz elastyczną zasadę 50/30/20, czy rygorystyczną metodę kopertową, zyskujesz ramy, które chronią Cię przed wydawaniem pieniędzy, których nie posiadasz. Twoje cele finansowe wreszcie przestają być tylko marzeniem, a stają się realnym planem działania.

Darmowa aplikacja do budżetu domowego, arkusz Excel czy bank? Co wybrać?

Zarówno tradycyjne arkusze kalkulacyjne, jak i nowoczesne aplikacje mobilne są doskonałymi narzędziami do kontroli wydatków. Wybór zależy od Twoich codziennych nawyków i tego, jak wygodnie analizuje Ci się dane.

Aby skutecznie kontrolować domowe finanse, musisz wybrać narzędzie, z którego będziesz korzystać z przyjemnością. Jeśli system będzie zbyt skomplikowany, szybko porzucisz go po kilku dniach.

1. Arkusze kalkulacyjne (Microsoft Excel / Google Sheets)

To absolutny klasyk gatunku. Narzędzie takie jak Google Sheets (Arkusze Google) pozwala na pełną personalizację. Możesz samodzielnie stworzyć tabelę dopasowaną idealnie do swoich potrzeb lub skorzystać z setek gotowych, darmowych szablonów dostępnych w internecie.

- Zalety: Pełna kontrola nad wzorami, prywatność danych, możliwość tworzenia czytelnych wykresów i porównywania danych z poprzednich miesięcy.

- Wady: Wymaga ręcznego wprowadzania każdej transakcji, co dla wielu osób bywa uciążliwe.

2. Dedykowane aplikacje mobilne (Wallet, Spendee, Finanse)

Jeśli zależy Ci na tym, by rejestrować wydatki na bieżąco, tuż przy kasie sklepowej, Twoim sprzymierzeńcem będzie dobra aplikacja do budżetu domowego. Na rynku wyróżniają się trzy popularne pozycje:

- Wallet: Niezwykle intuicyjna, pozwala na manualne wpisywanie kosztów lub automatyczną synchronizację z Twoim kontem bankowym (wersja płatna). Bardzo czytelne raporty graficzne.

- Spendee: Piękny, minimalistyczny design. Umożliwia łatwe dzielenie wydatków na kategorie i tworzenie wspólnych budżetów (np. dla par).

- Finanse (lub pokrewne aplikacje budżetowe): Proste narzędzia do szybkiego wpisywania kwot bez zbędnych rozpraszaczy.

💡Uwaga

Większość z tych programów działa w modelu freemium. Podstawowe funkcje są darmowe, jednak za automatyczną synchronizację z bankiem czy nielimitowane kategorie często trzeba zapłacić abonament premium.

3. Zaawansowane aplikacje bankowe

Współczesne banki oferują w swoich aplikacjach doskonałe, wbudowane menedżery finansów (dostępne np. w mBanku, PKO BP czy ING). Narzędzia te automatycznie kategoryzują każdą płatność kartą (np. przypisują zakupy w supermarkecie do kategorii „jedzenie”, a tankowanie do kategorii „transport”).

- Zalety: Pełna automatyzacja, brak konieczności przepisywania rachunków, darmowe narzędzie w ramach konta.

- Wady: Algorytm czasem błędnie kategoryzuje transakcje, a system nie widzi transakcji gotówkowych ani operacji wykonywanych w innych bankach.

Jeśli dopiero zaczynasz, wypróbuj menedżer wydatków w swojej aplikacji bankowej. Jeśli potrzebujesz większej elastyczności, załóż prosty arkusz w Excelu lub pobierz darmową wersję aplikacji Wallet. Kluczem nie jest samo narzędzie, ale nawyk codziennego spisywania transakcji.

Sprawdź też: Najlepsze aplikacje do oszczędzania pieniędzy – jaką wybrać?

Jak dorobić do domowego budżetu?

Najszybszym sposobem na zasilenie budżetu domowego o dodatkowe kilkaset złotych miesięcznie jest mądre i bezpieczne korzystanie z promocji bankowych oraz moneybacku.

Kiedy Twój budżet rodzinny jest już napięty, a dalsze oszczędzanie na jedzeniu czy przyjemnościach staje się bolesne, jedynym logicznym krokiem jest zwiększenie przychodów. Nie zawsze musisz od razu brać dodatkowe zlecenia po godzinach, zakładać nowej działalności gospodarczej czy decydować się na ryzykowne inwestycje. Czasami wystarczy mądrze wykorzystać instrumenty finansowe, które oferuje współczesny rynek bankowy.

Zamiast szukać chwilówek czy drogich pożyczek, które tylko pogłębiają problemy, możesz sprawić, że to banki zaczną płacić Tobie.

Jak skutecznie zasilić budżet domowy dzięki bankowości?

- Wykorzystuj moneyback (zwrot za płatności): Wiele instytucji finansowych oferuje zwrot określonej części wydatków (zazwyczaj od 1% do nawet 5%) za codzienne zakupy robione kartą lub BLIK-iem. Jeśli opłacasz swoje standardowe rachunki za prąd, gaz czy internet kartą z funkcją moneybacku, odzyskujesz część wydanej kwoty zupełnie bez wysiłku. To czysty zysk z transakcji, które i tak musisz wykonać.

- Korzystaj z promocji bankowych na start: Konkurencja na rynku jest ogromna, dlatego banki regularnie płacą nowym klientom za przetestowanie ich usług. Na portalu Zgarnijpremie.pl znajdziesz rzetelnie przeanalizowane i bezpieczne promocje bankowe, dzięki którym możesz zdobyć atrakcyjne premie za otwarcie konta. Zazwyczaj nagrody wynoszą od 300 do nawet 500 PLN w gotówce lub w formie bonów na zakupy. Warunki są proste: wystarczy założyć darmowe konto, wykonać kilka płatności kartą w miesiącu i zapewnić wpływ wynagrodzenia.

- Optymalizuj wolne środki: Każda nadwyżka finansowa powinna pracować na bezpiecznym procencie. Przelewaj oszczędności na dobrze oprocentowane konto oszczędnościowe lub lokatę, aby chronić je przed zgubnym wpływem inflacji.

Zarabianie na promocjach bankowych to sprawdzona i całkowicie bezpieczna metoda na szybkie łatanie dziur w budżecie. Pieniądze pozyskane z premii powitalnych możesz w całości przelać na swoją poduszkę finansową lub przeznaczyć na spłatę uciążliwego długu, budując w ten sposób długoterminowe poczucie bezpieczeństwa.

Podsumowanie – Czy budżetowanie ma sens?

Planowanie i prowadzenie budżetu domowego to nie jest jednorazowe wydarzenie, lecz ciągły proces, który z czasem staje się naturalnym nawykiem. Przejęcie kontroli nad własnymi finansami to najlepszy krok, jaki możesz zrobić, aby uchronić się przed stresem i życiem w ciągłej niepewności.

Dlaczego warto kontynuować prowadzenie budżetu?

- Wizualizacja kosztów: Dokładnie wiesz, gdzie znikają Twoje pieniądze.

- Przygotowanie na nieprzewidziane: Nagły remont mieszkania czy awaria samochodu przestają być finansową katastrofą.

- Szybsze osiąganie celów: Świadomie odkładasz środki na wymarzone wakacje, wkład własny na mieszkanie czy edukację dzieci.

- Wewnętrzny spokój: Zyskujesz pełną kontrolę i bezcenne poczucie bezpieczeństwa.

Pamiętaj, że na początku Twoje tabelki nie muszą być idealne. Daj sobie czas, wyciągaj wnioski z poprzednich miesięcy i regularnie dopasowuj system do zmieniających się warunków życia. Twoja stabilna przyszłość finansowa jest w Twoich rękach!

Często zadawane pytania o budżet domowy

Zacznij od prostego zebrania historii transakcji z Twoich kont bankowych z ostatnich 3 miesięcy. To pozwoli Ci realnie oszacować przeciętną wielkość przychodów i zobaczyć, na jakie kategorie wydatków przeznaczasz najwięcej pieniędzy.

Świetnym wyborem na start jest darmowa wersja aplikacji Wallet lub korzystanie z bezpłatnych Arkuszy Google (Google Sheets). Dobrym, w pełni zautomatyzowanym rozwiązaniem są też wbudowane analizatory historii wydatków w Twojej aplikacji bankowej.

Gdy dochody są niskie, kluczowa jest bezwzględna priorytetyzacja wydatków stałych (czynsz, rachunki, podstawowe jedzenie). Każda, nawet najmniejsza zaoszczędzona kwota (np. 20-50 PLN miesięcznie) powinna trafiać na konto oszczędnościowe w celu zbudowania chociażby minimalnego funduszu awaryjnego.

Nie przegap

Do 1500 zł z Kontem za Zero Banku PKO BP

1500 zł premii z Alior Kontem w promocji.

Konto Erste z maksymalną premią do 700 zł w promocji

Czytaj więcej

300 zł + 5,7%

Nowy klient to osoba, która nie posiadała konta w Banku Pekao SA od:

- Promocja do 300 zł od 1 maja 2024 r

- Promocja do 2400 zł od 1 czerwca 2024 r

- Promocja 5% od 1 stycznia 2025 r

od 1 maja 2024 r.

- 100 zł: za otwarcie konta online (metodą „na selfie” lub biometrią) i logowanie do bankowości;

- 200 zł (w 2 ratach po 100 zł): za aktywność w 2 kolejnych miesiącach: 5 płatności kartą w każdym z tych miesięcy;

- 5,7% na Koncie Oszczędnościowym: do 100 tys. zł przez 92 dni dla nowych klientów;

- do 2400 zł zwrotu przez 12 miesięcy za płatności związane z podróżowaniem.

100 zł +200 zł

Bardzo łatwy