RRSO co to jest i co oznacza dla kredytu?

Banki oferują swoim klientom różnego rodzaju produkty finansowe. Spośród nich dużą część stanowią kredyty. Zarówno w przypadku kredytu hipotecznego, jak i pożyczek spotykamy się z takim pojęciem jak wskaźnik RRSO. Choć każdy z nas z łatwością poradzi sobie z kalkulatorem kredytowym, większość już miewa problemy ze zrozumieniem, jak wpływa wartość RRSO na kredyt, co to oznacza i dlaczego tak ważne jest obliczenie RRSO. Sprawdź, czym jest Rzeczywista Roczna Stopa Oprocentowania kredytu i dlaczego jest to tak ważny czynnik dla kredytobiorcy.

Spis treści

Rzeczywista Roczna Stopa Oprocentowania – co to jest?

RRSO jest skrótem od sformułowania Rzeczywista Roczna Stopa Oprocentowania. To wskaźnik finansowy, który wyraża całkowity koszt kredytu ponoszony przez kredytobiorcę podany jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Wskaźnik RRSO uwzględnia nominalną stopę procentową, ale też wszelkie dodatkowe opłaty i koszty kredytu hipotecznego czy gotówkowego związane z jego zaciągnięciem.

Rzeczywista Roczna Stopa Procentowa to wskaźnik bardziej miarodajny niż sama nominalna stopa procentowa. Dlatego dzięki RRSO można łatwiej porównać oprocentowania kredytów, jak i poszczególne oferty oferowane przez instytucje finansowe.

Samo pojęcie RRSO o kredycie konsumenckim zdefiniowano w ustawie z 12 maja 2011 roku. Wskaźnik ten należy jednak analizować dla ofert kredytów z tym samym rodzajem rat i na tę samą kwotę, aby porównywanie ofert kredytowych było faktycznie miarodajne. Trzeba też pamiętać, że RRSO a oprocentowanie kredytu RRSO oraz oprocentowanie nominalne to zupełnie odmienne wskaźniki. Ich właściwe zrozumienie i obliczenie pozwoli Ci w pełni poznać daną ofertę i wybrać dla siebie kredyt gotówkowy czy hipoteczny, który będzie najkorzystniejszy.

RRSO zgodnie z obowiązującym prawem to wskaźnik, który obowiązkowo musi być podawany przy każdym kredycie czy pożyczce, jaką oferuje instytucja finansowa. Nie ma znaczenia, czy produkt oferuje bank, czy firma pożyczkowa. Obliczenie RRSO dla poszczególnych ofert kredytowych i pożyczkowych przeprowadza się w ten sam sposób.

Co składa się na RRSO i całkowity koszt kredytu?

Aby sprawdzić, czy udzielenie kredytu w danym banku będzie korzystne, dobrze jest najpierw sprawdzić, jaki będzie jego całkowity koszt. Właśnie w tym celu wykonujemy obliczenie RRSO. Aby było to możliwe, należy uwzględnić wszystkie elementy wpływające na ostateczną sumę, jaką trzeba będzie uiścić w ramach spłaty kredytu.

Na całkowity koszt kredytu, a więc także RRSO składa się:

- oprocentowanie – koszt podstawowy kredytu hipotecznego, gotówkowego czy pożyczki, z którego wynika wysokość miesięcznej raty kredytu,

- opłaty proceduralne – opłaty przygotowawcze związane m.in. z przygotowaniem niezbędnej dokumentacji czy rozpatrzenie wniosku kredytowego i oszacowanie wartości nieruchomości,

- prowizja – wynagrodzenie banku za przygotowanie oferty dla danego klienta, przeanalizowanie sytuacji kredytobiorcy i uruchomienie całej procedury. To również marża banku,

- koszty za usługi związane z kredytem – jednym z takich kosztów jest np. zabezpieczenie kredytu.

Do powyższych elementów dochodzą niekiedy dodatkowe opłaty dotyczące konkretnego produktu finansowego. RRSO uwzględnia też WIBOR.

RRSO dla kredytu hipotecznego i przy kredycie konsumenckim – od czego zależy?

Wysokość RRSO każdy bank ustala w sposób indywidualny. Jednak w każdym przypadku Rzeczywista Roczna Stopa Oprocentowania zależy od dwóch podstawowych czynników. Jest to:

- czas trwania kredytu lub pożyczki,

- koszty uzyskania kredytu, w tym prowizji, marży banku, odsetek i innych opłat.

Ponieważ wartość RRSO uwzględnia całkowity koszt kredytu w ujęciu rocznym, im krótszy będzie okres spłaty zobowiązania, tym wskaźnik RRSO będzie wyższy. Natomiast im dłuższy będzie okres kredytowania, tym niższe RRSO.

Sprawdźmy to na przykładzie. Przy kredycie konsumenckim na kwotę 5 000 zł, prowizji 3% od tej sumy i okresowi spłaty kredytu w ciągu 60 miesięcy, wskaźnik RRSO będzie wynosił 9,69%. Jeżeli jednak weźmiemy kredyt gotówkowy na tę samą kwotę i z tą samą prowizją, ale spłacimy go w ciągu 3 miesięcy, Rzeczywista Roczna Stopa Oprocentowania wyniesie 29,61%.

Trzeba pamiętać, że niższa wartość RRSO wcale nie oznacza niższego całkowitego kosztu kredytu konsumenckiego czy hipotecznego. W ogólnym rozrachunku druga z opcji w przykładzie to tańszy kredyt.

Koszty kredytu i okres kredytowania to nie jedyne czynniki, które wpływają na wskaźnik RRSO. Istotny jest także sposób spłaty kredytu i rodzaj wnoszonych opłat w postaci rat. Przykładowo, raty równe powodują niższe RRSO niż raty malejące, jeżeli weźmiemy pod uwagę cały okres kredytowania i odwrotnie. Sprawdź, jakie czynniki wpływają na koszty kredytu w przypadku kredytów konsolidacyjnych i kiedy warto z nich skorzystać.

Obliczenie RRSO – jak to zrobić?

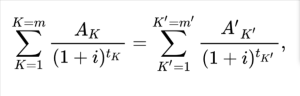

Rzeczywista Roczna Stopa Oprocentowania jest możliwa do wyliczenia na podstawie wzoru. Choć początkowo może wydawać się on skomplikowany, w rzeczywistości z pewnością sobie z nim poradzisz.

Wzór, zgodnie z którym należy obliczyć RRSO, zawarty jest w ustawie o kredycie konsumenckim i prezentuje się następująco:

- K – numer kolejnej wypłaty raty kredytu,

- K’ – numer kolejnej spłaty raty kredytu lub wnoszonych opłat,

- AK – kwota wypłaty raty kredytu ,

- A’K’ – kwota spłaty raty kredytu lub kosztów ,

- Σ – suma,

- m – numer ostatniej wypłaty raty kredytu,

- m’ – numer ostatniej spłaty raty kredytu lub wnoszonych opłat,

- tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem wypłaty o numerze , zatem

- tK’ – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze

- i – rzeczywista roczna stopa oprocentowania.

Obliczania RRSO dokonuje się w podobny sposób, jak IRR, czyli Wewnętrznej Stopy Zwrotu. W dużej mierze wysokość RRSO zależy od momentu ponoszenia określonych kosztów. Im wcześniej dokonujemy spłaty większych sum, tym wyższy wskaźnik RRSO. Będzie tak np. przy kredycie z ratami malejącymi.

Istnieje też nieco prostszy sposób, aby wyliczyć koszty kredytu hipotecznego, pożyczki czy kredytu gotówkowego. Możemy posłużyć się również następującym wzorem:

RRSO= ((K-P) x n) / 365 x 100%

- P – kwota pożyczki lub kredytu, czyli suma, którą otrzymasz z instytucji finansowej,

- K – całkowity koszt kredytu, włączając zarówno pożyczoną sumę, jak i odsetki i wszelkie opłaty, marżę oraz dodatkowe świadczenia,

- n – okres kredytowania wyrażony w dniach, czyli czas, na jaki decydujesz się zaciągnąć kredyt. Wartość tę możesz obliczyć poprzez odjęcie daty wypłaty kredytu od planowanej daty spłaty kredytu (ostatniej raty).

Załóżmy, że zaciągamy kredyt na 10 000 zł, który zamierzamy spłacić w ciągu jednego roku, czyli 365 dni. Całkowita kwota do spłaty wynosić będzie 11 200 zł. Jest to całkowity koszt kredytu uwzględniający prowizję, marżę, odsetki i wszelkie inne opłaty. Obliczenie RRSO wygląda w tym przypadku następująco:

RRSO = ((11 200 – 10 000) x 365) / 365 x 100% = (1 200 x 365) x 100% = 1 200 x 100% = 12%

W ciągu roku RRSO dla tego kredytu wyniesie 12%.

Czy niskie oprocentowanie i RRSO 0% to na pewno najlepsza oferta?

Znajomość RRSO i zasad działania spłat przy kredytach długoterminowych jest bardzo ważna. Wiele osób dokonując porównania ofert kredytów, sugeruje się jedynie hasłami reklamowymi i jak najniższymi wskaźnikami ukazywanymi w folderach banków. Tymczasem nie zawsze jest tak, że niskie wskaźnik to korzystny kredyt. Jeżeli obniżamy RRSO kredytu, całkowity koszt kredytu rośnie. Nie zawsze też niskie oprocentowanie nominalne w ogólnym rozrachunku będzie korzystną ofertą.

W przypadku kredytu hipotecznego RRSO wynosi zazwyczaj do 10%. Jednak dla pożyczek gotówkowych, a zwłaszcza tzw. chwilówek RRSO może wynieść nawet kilkaset procent. Wśród wielu ofert pożyczek można też spotkać liczne promocje, w których wskaźnik RRSO wynosi 0%. Oznacza to, że kredytobiorca oddaje instytucji finansowej wyłącznie taką sumę, jaką pożyczył, a kredyt nie wiąże się z żadnymi dodatkowymi opłatami. Takie oferty czy też opcje z niższym RRSO niż kilka procent zazwyczaj przeznaczone są dla nowych klientów banków.

Należy jednak zachować szczególną ostrożność. Udzielenie kredytu, jak i pożyczki zawsze jest dla banków opłacalne. Dlatego poza kwestiami, które ujęte są w RRSO, w takich ofertach pojawiają się inne, dodatkowe opłaty, które w związku z udziałem w promocji, będzie musiał uiścić pożyczkobiorca. Może się okazać, że pożyczka z RRSO 0% okaże się pod względem kosztów podobnym produktem finansowym, jak standardowa opcja. Sprawdź, jak wygląda obecnie sytuacja kredytów mieszkaniowych w Polsce i porównaj oferty banków wraz z ich RRSO. Już na tej podstawie z pewnością dostrzeżesz, na jakiej zasadzie działa RRSO i będziesz w stanie dokonać właściwego rozeznania.

Chcesz być na bieżąco z promocjami bankowymi? Dołącz do -> naszej grupy na Facebooku <-, a wtedy żadna fajna oferta Ci nie ucieknie!

Nie przegap

Nawet 1500 zł premii z darmowym Alior Kontem

Do 1500 zł z Kontem za Zero Banku PKO BP

1500 zł premii z Alior Kontem w promocji.

Czytaj więcej

do 1000 zł

Osoby nieposiadające konta osobistego ani wspólnego w złotych w Erste Banku od co najmniej 1 czerwca 2024 r.

Od 01.06.2024 r.

- 700 zł – premia główna za założenie konta od 1 czerwca do 31 lipca 2026 r. wraz ze zgodami marketingowymi. Nagroda przyznawana jest za aktywność w pierwszym, drugim i trzecim miesiącu po otwarciu rachunku. W każdym z tych miesięcy należy zapewnić wpływ min. 1500 zł , wykonać 5 płatności kartą lub BLIK-iem oraz dodać cel oszczędnościowy w usłudze Moje Cele. Łącznie otrzymasz 3 x 200 zł za poszczególne miesiące oraz 100 zł premii dodatkowej za zachowanie pełnej ciągłości.

- 200 zł – za założenie konta dla dziecka w wieku 7-17 lat i spełnienie warunków aktywności przez nieletniego (osobna promocja).

- 100 zł – za skuteczne polecenie konta rodzinie i znajomym w programie poleceń.

700 zł+ 200 zł+ 100 zł

Łatwy