Komornik, a Twisto – czy może nam zająć środki na Twisto i czy możemy korzystać z Twisto?

Wiele osób pyta, czy posiadając konto z kartą Twisto można uniknąć zajęć komorniczych. Poniżej wyjaśniamy, czym jest popularnych Fintech, czy faktycznie można dzięki Twisto uniknąć Urzędu Skarbowego i komornika oraz czy posiadając zajęcie komornicze możemy korzystać z Twisto.

Spis treści

Kiedy grozi nam komornik?

Zajęcie komornicze jest jedną z konsekwencji (ostateczną, po nieudanych próbach polubownego rozwiązania sporu) nie uregulowania przez nas urzędowego wezwania do zapłaty. Mogą to być np. zaległe alimenty, ale też nieopłacony w przeszłości mandat, czy zapomniany rachunek. Zajęcie komornicze następuje w oparciu o wyrok sądu lub tytuł egzekucyjny i ma na celu zabezpieczenie majątku dłużnika w celu zaspokojenia roszczeń wierzyciela. Komornik sądowy może zająć:

- wynagrodzenie za pracę,

- świadczenie emerytalne,

- rentę,

- inne dochody,

- nieruchomości,

- pojazdy,

- ruchomości,

- rachunki bankowe,

- inne aktywa finansowe.

W jaki sposób komornik może zająć konto bankowe?

Komornik może skierować do banku wezwanie do zajęcia konta bankowego dłużnika na podstawie nakazu sądowego lub tytułu wykonawczego, taki jak wyrok sądu lub tytuł egzekucyjny. W tym celu zwraca się do banku z wezwaniem do zajęcia rachunku bankowego dłużnika. Bank, na podstawie tego wezwania, jest zobowiązany do zablokowania środków na koncie oraz przekazania ich komornikowi w celu pokrycia roszczeń wierzyciela.

Kiedy komornik nie może zająć konta bankowego?

W Polsce, przepisy prawne przewidują pewną minimalną kwotę, która pozostaje niezagrożona przed zajęciem przez komornika. Jest to tzw. kwota wolna od zajęcia, która jest określona w ustawie o postępowaniu egzekucyjnym w administracji.

Aktualnie (stan na 2022) kwota wolna od zajęcia wynosi 3 010 zł brutto, czyli 2 363,56 zł. Oznacza to, że komornik nie może zająć środków na koncie bankowym dłużnika, które nie przekraczają tej kwoty. Jeśli na koncie dłużnika jest więcej środków, komornik może zająć tylko nadwyżkę ponad kwotę wolną od zajęcia.

Czym jest Twisto i jak działa?

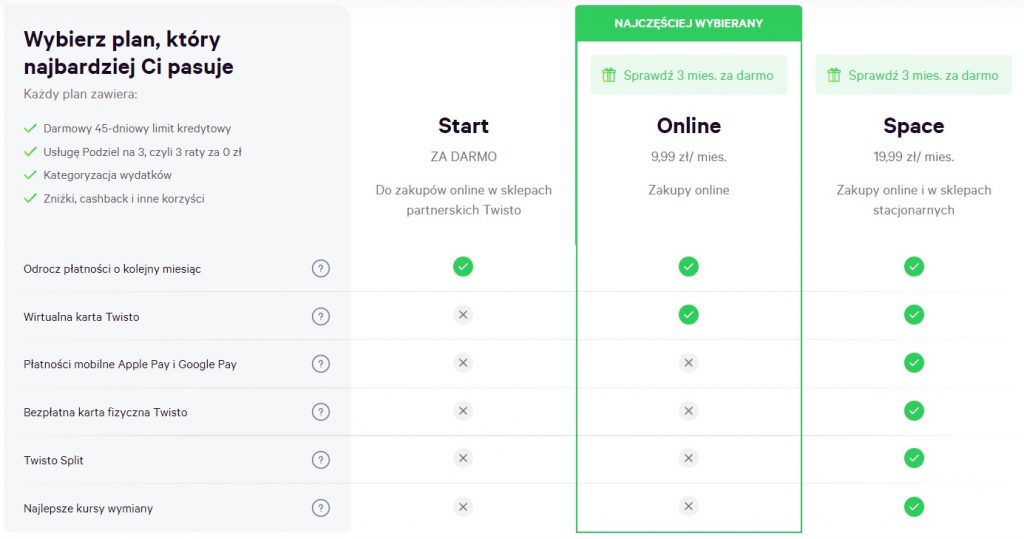

Twisto to wywodzący się z Czech fintech świadczący usługi kredytowe w oparciu o aplikację mobilną oraz kartę płatniczą (w wersji wirtualnej oraz odpłatnie fizycznej). Rejestracja w Twisto jest wyjątkowo szybka, po pozytywnej ocenie zdolności kredytowej i przyznaniu limitu kredytowego z środków możemy korzystać natychmiast. Wyciąg (rachunek) za płatności uzyskujemy pod koniec miesiąca i mamy 15 dni na opłacenie tego rachunku bez ponoszenia dodatkowych kosztów w postaci odsetek. W sumie daje nam to 45 dni na spłatę zadłużenia. Jeśli nie dotrzymamy tego terminu to możemy zobowiązanie rozłożyć na wygodne raty, które niestety będą już obciążone dodatkowymi odsetkami. W tej chwili w ofercie Twisto znajdziemy 3 plany dopasowane do naszych potrzeb:

Czy można założyć Twisto będąc dłużnikiem?

Z racji tego, że Twisto jest w zasadzie produktem kredytowym, to zanim zostanie nam przydzielony jakikolwiek limit kredytowy nasza historia kredytowa zostanie dokładnie przebadana. Jeśli jesteśmy dłużnikami, a co więcej grozi nam widmo zajęcia komorniczego to prawie na pewno widniejemy w rejestrach dłużników takich jak BIK (Biuro Informacji Kredytowej) czy KRD (Krajowy Rejestr Długów).

Czy komornik może zająć konto oraz środki w Twisto?

Zdecydowanie komornik sądowy nie może zająć środków dostępnych w ramach limitu kredytowego w Twisto, ponieważ nie należą one do nas. Każda transakcja wykonana za pomocą Twisto jest pożyczką, która obciąża nasz limit kredytowy, który prędzej czy później trzeba będzie spłacić.

Korzystanie z Twisto w przypadku zadłużenia

Jeśli konto wraz z limitem kredytowym w Twisto posiadaliśmy jeszcze przed pojawieniem się problemów finansowych to i tak korzystanie z tego rozwiązania nie jest najlepszym pomysłem. Pamiętajmy, że środki wydane na zakupy trzeba będzie zwrócić, a będzie to utrudnione, jeśli komornik zajmie nasze konto bankowe. Taka sytuacja może kusić do korzystania z kolejnych usług pożyczkowych, a to z kolei do tzw. „spirali zadłużenia”.

do 1000 zł

Osoby nieposiadające konta osobistego ani wspólnego w złotych w Erste Banku od co najmniej 1 czerwca 2024 r.

Od 01.06.2024 r.

- 700 zł – premia główna za założenie konta od 1 czerwca do 31 lipca 2026 r. wraz ze zgodami marketingowymi. Nagroda przyznawana jest za aktywność w pierwszym, drugim i trzecim miesiącu po otwarciu rachunku. W każdym z tych miesięcy należy zapewnić wpływ min. 1500 zł , wykonać 5 płatności kartą lub BLIK-iem oraz dodać cel oszczędnościowy w usłudze Moje Cele. Łącznie otrzymasz 3 x 200 zł za poszczególne miesiące oraz 100 zł premii dodatkowej za zachowanie pełnej ciągłości.

- 200 zł – za założenie konta dla dziecka w wieku 7-17 lat i spełnienie warunków aktywności przez nieletniego (osobna promocja).

- 100 zł – za skuteczne polecenie konta rodzinie i znajomym w programie poleceń.

700 zł+ 200 zł+ 100 zł

Łatwy