Ile zaoszczędziłem na wymianie walut w kantorze bankowym podczas weekendu w Dreźnie?

Jedną z moich największych pasji (zaraz obok promocji bankowych :P) są podróże. I te dalsze, i te bliższe. Każdy zagraniczny wyjazd wiąże się z finansami. Większość destynacji europejskich na szczęście znajduje się w strefie EURO. Jednak w związku z tym, że nasz kraj jeszcze do niej nie należy to warto się zastanowić, jak zorganizować płatności na miejscu, aby okazały się jak najkorzystniejsze.

Spis treści

Czym są karty wielowalutowe?

Od pewnego czasu niemal każdy bank oferuje płatności walutowe w ramach jednego konta osobistego prowadzonego w złotówkach. Jak to działa? Posiadając rachunek w PLN możemy otworzyć darmowy rachunek w EUR, USD, GBP lub CHF. W SBP taki rachunek to Konto24. Zasilając je np. poprzez kantor internetowy naszego banku możemy płacić tą samą kartą płatniczą bez ponoszenia dodatkowych kosztów przewalutowania (marża banku).

Przygotowania do wyjazdu

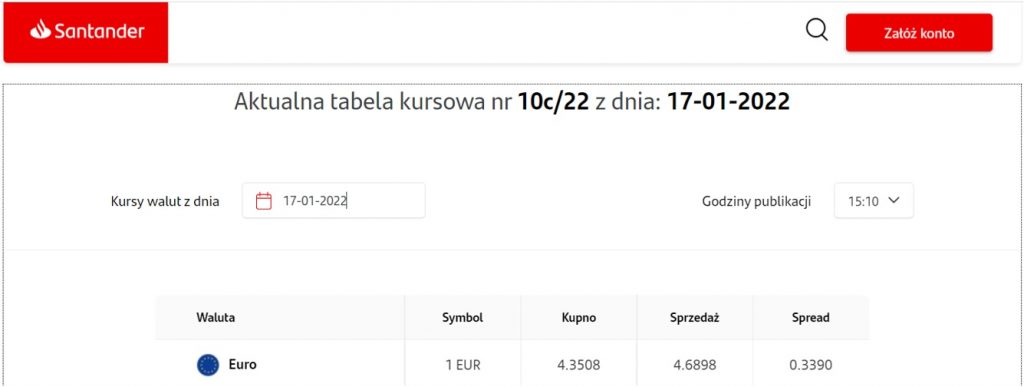

Przygotowując się do wyjazdu już jakiś czas temu założyłem sobie maksymalny kurs za jaki jestem gotowy kupić EUR (kurs 4,68). W tym celu z właściwym wyprzedzeniem ustawiłem sobie w kantorze Santander powiadomienie. Warto zaznaczyć, że rachunek w euro zasiliłem jeszcze w styczniu to znaczy przed zawirowaniami na rynkach finansowych i utracie wartości PLN. Jeśli zdecydowałbym się na płatności z konta w złotówkach i transakcje byłby przeliczane po kursie obowiązującym z początkiem marca to wyjazd okazałby się prawdopodobnie o wiele droższy. To miał być tylko weekendowy wypad, czyli wyjazd w piątkowe popołudnie i powrót na wieczór w niedzielę (25-27.02.2022).

Wydatki na miejscu

W związku z tym, że nocleg był wcześniej opłacony za pomocą karty kredytowej w innym banku to możemy podliczyć, ile udało się zaoszczędzić, dokonując transakcji kartą wielowalutową będąc już na miejscu:

| Usługa | Cena |

| 50 litrów LPG (0,92 EUR/l) | 46 EUR |

| Kolacja w tajskiej restauracji | 25 EUR |

| Pizza | 15 EUR |

| Bilety na zabytkową kolejkę x2 | 12 EUR |

| Bilety tramwajowe x4 | 27,60 EUR |

| Zakupy spożywcze | 35,80 EUR |

| Bilety do muzeum | 24 EUR |

| Kawa z ciastem x2 | 12,50 EUR |

| SUMA | 197,90 EUR |

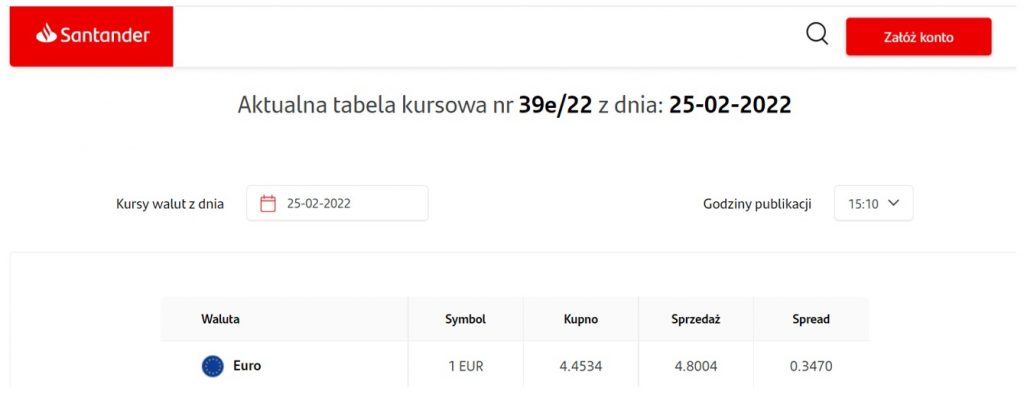

197,90 EUR x 4,68 = 926,17 zł

Co by się stało, gdybym płacił kartą bezpośrednio z konta w PLN?

Zakładając, że nie posiadałem zasilonego rachunku w EUR i wszystkich transakcji dokonywałem podstawową kartą płatniczą wydaną do konta w PLN to Santander Bank Polska poza oczywistymi kosztami związanymi z wymianą PLN na EUR pobrałby swoją marżę za przewalutowanie w wysokości 2,8% od wartości transakcji (od wartości podanej w PLN). Zatem przeliczając 197,90 EUR po kursie obowiązującym w dniach wyjazdu (4,80) zapłaciłbym 949,92 zł + 2,8% marży banku (26.59) = 976,51 zł.

Łatwo więc obliczyć, że korzystając z kantora Santander oraz Konta24 prowadzonym w EUR na weekendowym wyjeździe do Drezna zaoszczędziłem 50,34 zł.

Dla niektórych może się to nie wydawać dużą kwotą, ale jeśli w ciągu roku często organizujemy takie wypady za granicę to może się z tego uzbierać całkiem spora kwota, którą można przeznaczyć na kolejny wyjazd. 🙂

Przyjmując te raptem dwudniowe wydatki można łatwo zobaczyć, że podczas pobytu dwutygodniowego oszczędność wyniosłaby ponad 352 zł i ponad 1 400 zł na miesięczny pobyt w Niemczech.

Koszty rachunków walutowych w Santander Banku Polska

Konto24 walutowe będzie darmowe, jeśli zapewnisz na rachunku średnie saldo w miesiącu co najmniej 20 jednostek danej waluty, np. 20 EUR lub USD. W przeciwnym razie opłata za prowadzenie konta wyniesie 10 zł miesięcznie.

Również za podstawowe operacje płatnicze, jeśli zlecimy je samodzielnie nie poniesiemy dodatkowych kosztów. Zarówno polecenia przelewów wewnętrznych, jak i zewnętrznych to koszt 0 zł. Dotyczy to transakcji w PLN, jak i walutach obcych w krajach Europejskiego Obszaru Gospodarczego.

Nie tylko na wyjazdy

Ostatnie wydarzenia na świecie mogły zasiać pewien niepokój o naszą przyszłość. W głowie zaczęły się kreślić nawet jakieś scenariusze awaryjnie. W tym wszystkim główną rolę odgrywa zabezpieczenie finansowe. Co zrobić z oszczędnościami, jeśli zarabiamy w złotówkach, które nie są najstabilniejszą i najsilniejszą walutą na świecie? Prowadzenie dodatkowych rachunków w walutach obcych i systematyczne ich zasilanie może być właśnie sposobem na zabezpieczenie finansowe w razie nastania cięższych czasów. Ja tak właśnie robię. Ustawiam sobie powiadomienie, jeśli interesująca mnie waluta osiągnie akceptowalny kurs to wymieniam część oszczędności z PLN na USD oraz EUR.

Nie przegap

550 zł za Konto Otwarte na Ciebie Banku BNP Paribas

650 zł premii za Citikonto Banku Handlowego w promocji

Przeczytaj też: Jakie są rodzaje kont bankowych?

Przeczytaj też: Płatności odroczone – czym są i jak z nich korzystać?

- 6 zł lub 0 zł za wydanie min. 300 zł kartą do konta lub BLIKIEM w miesiącu

- 0 zł w przypadku osób do 26 roku życia wystarczy 1 płatność kartą lub BLIKIEM w miesiącu

0-6 zł

- 9 zł lub 0 zł za wydanie min. 300 zł kartą do konta lub BLIKIEM w miesiącu

- 0 zł w przypadku osób do 26 roku życia wystarczy 1 płatność kartą lub BLIKIEM w miesiącu

0-9 zł

- 3 zł prowizji w przypadku osób powyżej 26 roku życia

- osoby poniżej 26 roku życia wszystkie krajowe bankomaty darmowe

0-3 zł

- 800 zł w głównej promocji

- 100 zł w bonach z Programu Poleceń

- 250 zł za konto dla dziecka

- Lokata 5% na nowe środki (do 50 000 zł)

do 1150 zł

A w czym ta karta jest lepsza od karty wielowalutowej kantoru Alior banku?

Zasada działania jest taka sama. Różnice mogą natomiast pojawić się przy samym korzystaniu z aplikacji przy wymianie waluty oraz samych kursach 🙂

A revolut? Tutaj korzystniej? Od lat używam revoluta i jest Ok

Revolut ma wiele zalet. Przede wszystkim w kwestii płatności w obcych walutach wyznaczał trendy innym instytucjom finansowym. Jednak są ludzie, którzy wolą posiadać konto w tradycyjnym banku komercyjnym z obsługą w oddziale. Warto wiedzieć, że konta w takich bakach też sprawdzają się przy płatnościach zagranicznych 🙂