Zrezygnuj z kart płatniczych do konta, aby oszczędzić nawet kilkaset złotych rocznie!

Pomimo wciąż rozwijanych płatności mobilnych banki wciąż masowo wydają fizyczne karty płatnicze, za których obsługę przewidziana jest miesięczna opłata. Czy możliwe jest korzystanie z konta bez fizycznego plastiku w portfelu i ile można zaoszczędzić?

Spis treści

Po co banki wciąż wydają fizyczne karty płatnicze?

Po co banki wydają karty do kont, skoro płatności za codzienne zakupy coraz częściej wykonujemy cyfrowo za pomocą telefonu lub innych urządzeń mobilnych wyposażonych w moduły NFC? Karta płatnicza do konta choć jest przypisana do wskazanego rachunku to jest traktowana jako oddzielny produkt bankowy, za którego obsługę pobierana jest miesięczna opłata. W ten sposób choć banki reklamują darmowe konta osobiste mogą zarabiać na niewielkich, ale licznych prowizjach za miesięczną obsługę kart.

Karty płatnicze, a promocje bankowe

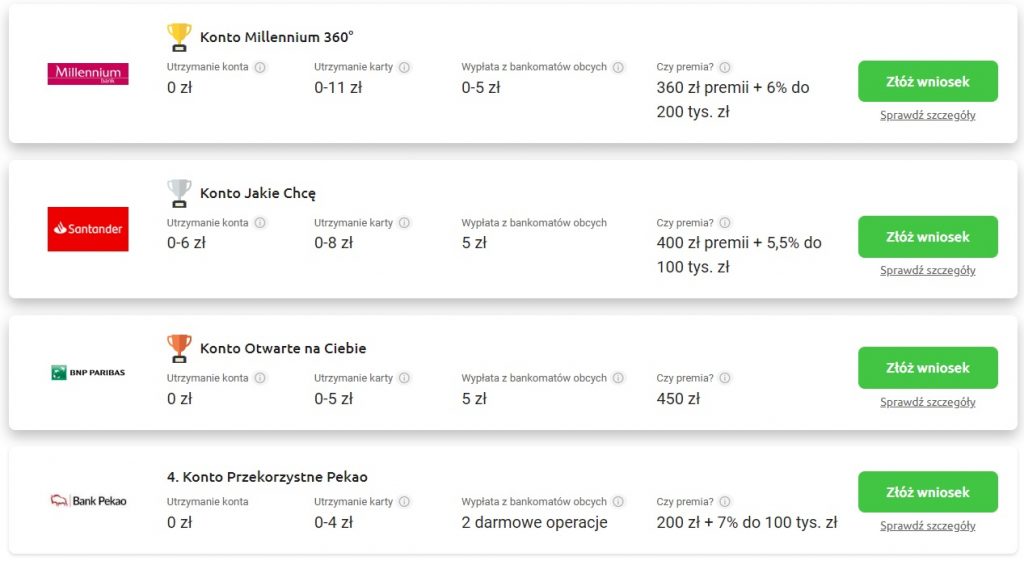

W przypadku większości promocji kont osobistych jednym z najważniejszych warunków do spełnienia obok rzecz jasna otwarcia konta osobistego i wyrażenia zgód marketingowych jest wyrobienie fizycznej karty płatniczej do rachunku. Karta bankomatowa będzie nam potrzebna jeszcze na późniejszym etapie promocji, ponieważ jednym z wymogów aktywności często jest korzystanie z karty płatniczej przy zakupach. Na szczęście ten trend trochę się zmienia, ponieważ alternatywnie do płatności kartą często możemy wykonać płatność BLIKiem, aby bank zaliczył nam taką aktywność.

Darmowa karta do konta

Choć tabele opłat i prowizji w większości banków przewidują niewielkie miesięczne opłaty za utrzymanie kart debetowych to możemy zostać z nich zwolnieni, jeśli w danym miesiącu rozliczeniowym wykażemy się wymaganą w tym celu aktywnością. Najczęściej sprowadza się to do wykonania kliku operacji kartą lub wydaniem w ten sposób wskazanej minimalnej kwoty w miesiącu.

Ile można zaoszczędzić rezygnując z fizycznych kart?

Wysokość potencjalnych oszczędności wynikających z rezygnacji z fizycznych kart bankomatowych uzależniona jest na pewno od ilości posiadanych przez na kont osobistych. Im więcej tych kont oraz kart mamy, tym większe prawdopodobieństwo, że nie uda nam się każdą z nich wykonać wymaganych aktywności w miesiącu, aby uniknąć opłaty. Możemy zatem liczyć, że posiadając kilka kont osobistych i kart oraz przyjmując, że średnia prowizja za kartę wynosi 5 zł miesięcznie to możemy w ten sposób uniknąć nawet kilkaset złotych rocznie.

W jaki sposób można funkcjonować bez kart płatniczych

Jak już wcześniej zauważaliśmy coraz więcej osób korzysta z płatności zbliżeniowych telefonem, czy zegarkiem. Niestety nie każdy model urządzenia musi być wyposażony w wymagany do tego moduł NFC. Na szczęście w momencie pojawienia się popularnego BLIKa wymagania sprzętowe nie stanowią już takiej bariery. Wystarczy dowolny smartfon z zainstalowaną aplikacją mobilną.

Wirtualna karta do konta

Już na etapie wnioskowania o konto możemy wybrać wirtualną kartę do konta. Niektóre nowoczesne banki, czy fintechy z założenia zakładają, że większość ich klientów będzie korzystała z kart w wersji wirtualnej. Mogłoby się wydawać, że w niektórych przypadkach fizyczna karta płatnicza wciąż będzie niezastąpiona, ponieważ część dostawców usług wymaga podpięcie płatności pod naszą kartę. Dotyczy to przede wszystkim rozliczeń w modelu subskrypcyjnym. Nasz szczęście wirtualna karta podobnie, jak jej fizyczny odpowiednik również posiada:

- Numer karty płatniczej

- Datę ważności

- Numer CVV

Podsumowanie

Korzystanie z konta osobistego jest obecnie w pełni możliwe bez posiadania fizycznej karty płatniczej. Posiadając odpowiednie urządzenie oraz oprogramowanie bez problemu zapłacimy za zakupy i usługi zarówno w internecie, jak i sklepach stacjonarnych. Jeśli posiadamy klika kont w różnych bankach to jednak mimo wszystko warto posiadać przynajmniej jedną kartę płatniczą fizycznie. W przypadku utraty telefonu warto posiadać alternatywę w postaci tradycyjnego plastiku.

Nie przegap

550 zł za Konto Otwarte na Ciebie Banku BNP Paribas

650 zł premii za Citikonto Banku Handlowego w promocji

Przeczytaj też: 6 argumentów, dlaczego warto mieć więcej niż jedno konto bankowe?

Przeczytaj też: Jak zrezygnować z karty płatniczej?

Bezwarunkowo darmowy rachunek

0 zł

Bezwarunkowo darmowa karta

0 zł

- 0 zł – za bankomaty sieci Euronet

- 6 zł – za bankomaty obce

- 0 zł – za bankomaty obce przy wypłacie BLIKIEM

0-6 zł

6,6% do 25 tys. zł