Wspólne konto i premia bankowa - czy można zyskać więcej?

Prowadzenie wspólnego konta to poważna decyzja związana z pełną transparentnością oraz zaufaniem do drugiej osoby. Takie rozwiązanie ma swoje zalety, jak i wady. Decydując się na wspólne konto możemy wybrać ofertę w promocji i dodatkowo zyskać premię w gotówce!

Spis treści

Kto może założyć wspólne konto?

Z zasady przyjmuje się, że wspólne prowadzenie rachunku bankowego zarezerwowane jest dla małżeństw lub co najmniej par z odpowiednim stażem. Nic bardziej mylnego, ponieważ wspólne konto mogę założyć nawet zupełnie obcy sobie ludzie (obcy pod względem formalnym oczywiście). Zatem wspólne konto mogą prowadzić przyjaciele, wspólnicy, współlokatorzy, krewni lub ludzie połączeni zupełnie innymi relacjami, jeśli odczuwają taką potrzebę. Wymogiem dla współposiadaczy takiego konta jest posiadanie tego samego kraju rezydencji podatkowej oraz prozaiczna formalność – muszą być pełnoletni.

Zalety i wady wspólnego konta

- Wspólne prowadzenie rachunku bankowego to przede wszystkim większa przejrzystość domowego budżetu. Jeśli prowadzimy wspólnie gospodarstwo domowe to łatwiej będzie nam kontrolować codzienne wydatki na zakupy, czy płatności rachunków. Oczywiście oznacza to pełną przejrzystość w kwestii zarobków oraz wydatków współposiadaczy konta.

- Wspólne konto to też sposób na łatwiejsze spełnienie warunków aktywności dla uniknięcia ewentualnych opłat oraz w przypadku konta w promocji dla zdobycia premii. Jeśli dwie osoby będą zasilały konto oraz dokonywały transakcji to jest niemal pewne, że wykażemy się wymaganym w obu przypadkach aktywnym korzystaniem z rachunku.

- Jeśli pomimo prowadzenia wspólnego gospodarstwa domowego zależny nam na odrobinie prywatności to nic nie stoi na przeszkodzie, aby poza wspólnym kontem każdy z pary posiadał własne indywidualne konto osobiste. Rachunek prowadzony wspólnie można wówczas traktować, jako wspólny domowy budżet z przeznaczeniem na określone wydatki.

- Wadą posiadania tylko jednego wspólnego konta to pełna transparentność. Oznacza to, że nasz partner będzie miał pełny wgląd w to, ile zarabiamy oraz ile wydajemy i na co. Takie rozwiązanie może, ale nie musi, prowadzić do pewnych nieporozumień.

- Jeśli posiadamy tylko jedno konto i wraz z partnerem deponujemy tam większość środków to jest to wyższe ryzyko w przypadku włamania na konto lub chwilowej utracie dostępu do środków w przypadku awarii w banku.

Gdzie i jak otworzyć wspólne konto?

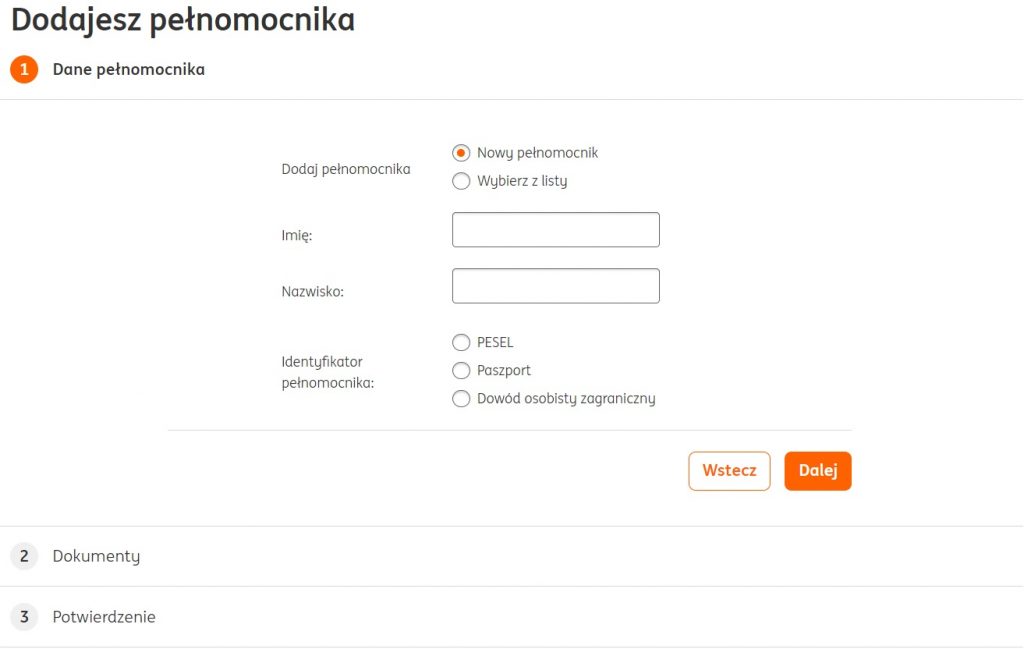

Jeśli nie ma takiej potrzeby to nie musimy wcale otwierać kolejnego konta. Jeśli zależy nam na tylko jednym wspólnym koncie, a do tej pory mieliśmy własny rachunek osobisty to możemy złożyć odpowiednią dyspozycję w bankowości online, aplikacji mobilnej lub osobiście w placówce banku. Aby druga osoba miała dostęp do rachunku oraz po wcześniejszym wyrobieniu do drugiej karty płatniczej wystarczy ustanowić ją pełnomocnikiem.

Przykład dodania pełnomocnika do Konta Direct ING Banku Śląskiego:

Uprawnienia na wspólnym koncie

Prowadząc wspólnie z drugą osobą mamy dokładnie takie same prawa, jak i obowiązku. Oznacza to, że niezależnie od tej drugiej osoby możemy składać dyspozycje, a wszelkie konsekwencje naszych decyzji będą dotyczyły drugiego właściciela konta w takim samym stopniu. Wyjątkiem jest korzystanie z dodatkowych produktów kredytowych. Żaden z właścicieli rachunku nie może decydować przykładowo o zaciągnięciu pożyczki/kredytu w banku. Taka deklaracja musi zostać podpisana przez obu posiadaczy rachunku.

Jakie funkcje może pełnić wspólne konto bankowe?

Wspólne konto w banku nie musi koniecznie pełnić wyłącznie roli narzędzia to wspólnego regulowania zobowiązań. Możne równie pełnić funkcję oszczędnościową. Bezpieczniej odkładać wspólnie środki na rachunek w banku niż do przysłowiowego słoika. Wspólny cel: wakacyjny wyjazd, remont domu, czy wysłanie dziecka na studia to tylko niektóre powody, aby zaplanować wspólne odkładanie środków na te cele.

Kiedy zdecydować się na wspólne konto bankowe?

Decyzja o wspólnym rachunku bankowym to bardzo poważna decyzja bez względu na staż związku. Musimy sobie zatem zadać w pierwszej kolejności pytanie, czy jesteśmy na to gotowi, aby z drugą połówką dzielić się informacjami o swoich zarobkach oraz wydatkach.

Drugim czynnikiem jest faktyczna potrzeba podjęcia takiej decyzji. Jeśli w naszej relacji nie ma uzasadniania dla otwarcia wspólnego rachunku to nie ma co się spieszyć z taką decyzją. Musi ona być w pełni świadoma zalet i ewentualnych zagrożeń.

Nie przegap

Do 490 zł premii z Kontem Otwartym na Ciebie Banku BNP Paribas

CitiKonto w promocji z premią 270 zł i walizką podróżną

Przeczytaj też: Visa, czy Mastercard – wybór karty płatniczej.

Przeczytaj też: Chargeback – czym jest obciążenie zwrotne i jak z niego korzystać?

Bezwarunkowo darmowe utrzymanie rachunku.

0 zł

10 zł / lub 0 zł za wykonanie transakcji bezgotówkowych na min. 300 zł w miesiącu.

0-10 zł

10 zł każdorazowo;

25 zł miesięcznie za pakiet darmowych wypłat gotówki w kraju i za granicą.

10 zł

- 150 zł za założenie konta z kartą i kontem oszczędnościowym, ze zgodami marketingowymi, weryfikacją behawioralną i wydanie bezgotówkowo min. 1000 zł;

- 200 zł za spełnienie powyższych warunków i wykorzystanie aplikacji mobilnej oraz weryfikacji na selfie przy zakładaniu konta;

- 150 zł za min. 3 transakcje BLIKIEM w internecie, zapewnienie min. 1000 zł w pływów w dowolnych 3 miesiącach i założenie Celu Oszczędnościowego, na którym odłożysz min. 300 zł.

500 zł + 5,5% do 200 tys. zł